Досрочное погашение кредита может быть осуществлено, когда заемщик желает избежать дополнительных затрат на проценты за пользование кредитными средствами. Однако, вопрос о возврате уже уплаченных процентов при досрочном погашении остается открытым и зависит от условий договора. В некоторых случаях, часть процентов может быть вернута заемщику, однако, чаще всего банки не возвращают проценты при досрочном погашении кредита. Поэтому перед подписанием кредитного договора следует внимательно изучить условия, связанные с досрочным погашением и возможностью возврата процентов.

Как вернуть процент по кредиту на покупку жилья

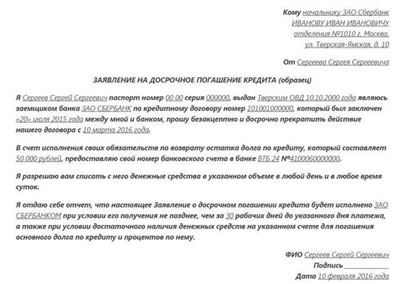

При получении кредита на покупку жилья, обычно стороны заключают договор, в котором прописывают условия возврата суммы кредита, в том числе и процентов. Но что делать, если вы решите досрочно погасить кредит и не знаете, как вернуть уже уплаченные проценты?

В такой ситуации важно учитывать, что возможность возврата процентов будет зависеть от условий договора кредита и от политики конкретного банка. Именно поэтому очень важно перед подписанием договора внимательно изучить все его условия и согласиться с ними.

Варианты возврата процентов при досрочном погашении кредита на покупку жилья

Существует несколько возможных вариантов возврата процентов при досрочном погашении кредита на покупку жилья:

- Возврат пропорциональной части процентов. В этом случае банк вернет вам лишь ту сумму процентов, которая соответствует периоду, когда выплата была осуществлена до досрочного погашения.

- Возврат полной суммы процентов. Некоторые банки предоставляют возможность вернуть весь уже уплаченный процент при досрочном погашении кредита на покупку жилья.

- Отсутствие возврата процентов. В ряде случаев банк может не предусматривать возврат процентов при досрочном погашении кредита. В этом случае необходимо обратить внимание на условия кредитного договора и быть готовыми к такому исходу.

Как узнать о возможности возврата процентов?

Для того чтобы узнать о возможности возврата процентов при досрочном погашении кредита на покупку жилья, вам необходимо связаться с банком или обратиться в отдел обслуживания клиентов. Сотрудники банка смогут проконсультировать вас по данному вопросу и предоставить подробную информацию о политике банка в отношении возврата процентов.

Важно запомнить!

В любом случае, при погашении кредита на покупку жилья досрочно, важно учитывать ряд нюансов:

- Обязательно изучите условия кредитного договора перед его подписанием.

- Свяжитесь с банком или отделом обслуживания клиентов, чтобы уточнить возможность возврата процентов.

- При планировании досрочного погашения учитывайте возможные финансовые затраты на погашение процентов.

- Досрочное погашение кредита может иметь положительный эффект на вашу кредитную историю и кредитный рейтинг.

Всегда помните, что вопрос возврата процентов при досрочном погашении кредита на покупку жилья зависит от условий договора и политики конкретного банка, поэтому перед принятием решения обязательно проконсультируйтесь со специалистами и внимательно изучите все подробности.

Судебная практика по возвратам переплат по кредиту

Когда заемщик решает погасить кредит досрочно, возникает вопрос о возврате переплаты по процентам. Судебная практика разработала определенные принципы и рекомендации, которые позволяют заемщику защитить свои права и получить возвращенную сумму.

Рассмотрим несколько важных аспектов судебной практики в отношении возвратов переплат по кредиту:

1. Принцип добросовестности и доборедности

По мнению судебных органов, если заемщик досрочно погашает кредит, но не получает возврата переплат по процентам, это является нарушением принципов добросовестности и доборедности со стороны банка. Заемщик имеет право требовать полного возврата переплаты.

2. Добровольность досрочного погашения

Судебная практика выстраивает линию, что заемщик имеет право погасить кредит досрочно, и банк обязан возвратить сумму переплат по процентам. Банк не может требовать дополнительных платежей или комиссий при досрочном погашении, если не было соответствующих договоренностей при заключении кредитного договора.

3. Включение переплаты в сумму досрочного погашения

Если заемщик решает досрочно погасить кредит, он может потребовать, чтобы переплата по процентам была включена в общую сумму погашения. Банк не имеет права отклонить такую просьбу и должен вернуть заемщику переплату на основании судебного решения.

4. Проценты на переплату и пени

В случае, если банк не возвращает переплату по кредиту досрочно погашенного заемщиком, судебная практика допускает начисление процентов на переплату и пени за просрочку возврата. Это позволяет защитить права заемщика и возложить ответственность на банк.

5. Важность юридической поддержки

Судебная практика подтверждает, что для успешного возвращения переплаты по кредиту заемщику необходима юридическая поддержка. Квалифицированный юрист поможет собрать необходимые доказательства, составить претензию и представить интересы заемщика в суде.

| Судебная практика определяет принципы и рекомендации, которые помогают заемщикам возвращать переплаты по кредиту при досрочном погашении. Важно знать свои права и обратиться за юридической поддержкой, если банк отказывается возвращать переплату. |

Как быстро снять арест с имущества

Арест на имущество может быть наложен судебным приставом в процессе исполнительного производства. Снять арест с имущества необходимо, чтобы осуществить его продажу, передачу или использование в личных целях. В данной статье рассмотрим несколько способов, позволяющих быстро и легко снять арест с имущества.

1. Получение разрешения на снятие ареста

Для снятия ареста с имущества необходимо получить разрешение судебного пристава. Для этого требуется подготовить и подать следующие документы:

- Заявление о снятии ареста с имущества;

- Копия исполнительного документа, на основании которого был наложен арест;

- Копия решения суда о наложении ареста;

- Документы, подтверждающие основания для снятия ареста (например, документы о полной выплате долга).

2. Обращение в суд

В случае отказа судебного пристава в снятии ареста на имущество можно обратиться в суд с заявлением о снятии ареста. Для этого необходимо:

- Подготовить и подать заявление о снятии ареста с имущества;

- Приложить к заявлению все необходимые документы (копии исполнительного документа, решения суда и документов, подтверждающих основания для снятия ареста);

- Указать в заявлении причины, по которым считается, что арест не является обоснованным или необходимым.

Если арест был наложен на имущество в связи с долгом, то его можно попробовать снять, полностью погасив задолженность перед кредитором. В этом случае необходимо:

- Связаться с кредитором и узнать текущую сумму задолженности;

- Погасить долг полностью, получив подтверждение от кредитора;

- Получить исполнительный документ, подтверждающий погашение долга;

- Обратиться к судебному приставу или в суд с документами о погашении долга и запросить снятие ареста.

У каждого конкретного случая могут быть свои особенности, поэтому стоит проконсультироваться с юристом, чтобы правильно составить документы и выбрать наиболее эффективный путь для снятия ареста с имущества.

Когда снимают арест с карты после погашения долга

Когда задолженность по кредиту полностью погашена, заемщику может потребоваться снять арест с карты. Арест может быть наложен на карту в случае просрочки или невыплаты задолженности.

Как узнать о наложенном аресте?

Заемщик может узнать о наложенном аресте с помощью следующих способов:

- Получить уведомление от банка. Банк обязан уведомить заемщика о наложенном аресте на его карту.

- Проверить состояние счета и транзакции через Интернет-банкинг или банкоматы.

- Связаться с банком и уточнить информацию о наличии ареста.

Как снять арест с карты?

Чтобы снять арест с карты после погашения долга, заемщику необходимо выполнить следующие действия:

- Связаться с банком и получить информацию о процедуре снятия ареста.

- Предоставить банку документы, подтверждающие полное погашение долга.

- Дождаться обработки заявления банком и снятия ареста с карты.

Время снятия ареста с карты может варьироваться в зависимости от внутренних процедур банка и других факторов.

Зачем снимать арест с карты?

Снятие ареста с карты после погашения долга является важной процедурой. Это позволит заемщику свободно распоряжаться своими средствами и использовать карту для проведения платежей и снятия наличных.

Что делать, если банк не снимает арест?

Если банк отказывается снять арест с карты после погашения долга, заемщик может предпринять следующие действия:

- Обратиться в банк с претензией и требованием снять арест.

- Обратиться в Финансовый уполномоченный и подать жалобу.

- Обратиться в суд и представить документы, подтверждающие погашение долга.

Необходимо помнить, что каждая ситуация может иметь свои особенности, поэтому рекомендуется консультироваться с юристом или специалистом в сфере банковского права для получения рекомендаций и помощи в решении проблемы.

Когда нельзя вернуть проценты

Когда клиент досрочно погашает кредит, в некоторых случаях банк может не вернуть ему уплаченные проценты. Рассмотрим ситуации, когда это возможно.

1. Условия договора

Пункты договора о кредите могут содержать условия, в соответствии с которыми банк имеет право удержать проценты при досрочном погашении. Например, если договором предусмотрено, что проценты не возвращаются при досрочном погашении, то банк имеет законное право действовать в соответствии с этим условием.

2. Индивидуальное решение банка

Банк может принять индивидуальное решение о невозврате процентов клиенту при досрочном погашении. Это может быть связано со срочной потребностью банка в денежных средствах или с повышенным риском, связанным с погашением кредита в одном платеже.

3. Досрочное погашение кредита без определенного срока

Если в договоре нет установленного срока досрочного погашения кредита, банк может отказаться вернуть уплаченные проценты. Это связано с тем, что банку может быть сложно прогнозировать и оценивать риски, связанные с таким досрочным погашением.

4. В случае досрочного погашения жилищного кредита

При досрочном погашении жилищного кредита, клиент может потерять право на возврат процентов, если использовался государственный ипотечный сертификат. Согласно законодательству, если сертификат был использован, клиент обязан уплатить государству сумму, равную размеру использованного сертификата.

В этих ситуациях банк имеет право не возвращать проценты при досрочном погашении кредита. Поэтому перед досрочным погашением необходимо внимательно изучить условия договора и проконсультироваться с юристом для защиты своих прав и интересов.

Возврат по специальным программам банков

1. Программа «Возврат процентов»

Одной из наиболее популярных программ является «Возврат процентов». В рамках этой программы банк возвращает клиенту часть уплаченных процентов при досрочном погашении кредита. В процентах это может составлять, например, до 50% от суммы переплаты.

2. Программа «Уменьшение общей суммы кредита»

Другая программа, предложенная банками, называется «Уменьшение общей суммы кредита». Суть программы заключается в том, что при досрочном погашении кредита банк уменьшает общую сумму кредита на определенный процент. Это позволяет клиенту снизить свою задолженность и сэкономить на процентах.

3. Программа «Комиссия за досрочное погашение»

Кроме того, некоторые банки устанавливают программу «Комиссия за досрочное погашение», в рамках которой клиент должен будет заплатить определенную сумму за возможность досрочного погашения кредита. Таким образом, банк компенсирует часть потерь, связанных с досрочным погашением.

4. Иные условия возврата

Каждый банк может иметь свои уникальные условия возврата по специальным программам. Некоторые банки предлагают клиентам выбрать одну из нескольких программ, а другие определяют программу возврата автоматически в зависимости от суммы и срока кредита.

5. Сравнение программ в различных банках

При выборе банка для взятия кредита и особенностей программ возврата необходимо провести сравнительный анализ. Сравнивайте проценты возврата, размер комиссии за досрочное погашение и другие условия. Также обратите внимание на репутацию и надежность банка.

6. Консультация специалиста

Перед принятием решения по досрочному погашению кредита и выбору программы возврата рекомендуется проконсультироваться со специалистом. Он поможет вам разобраться в условиях и выбрать оптимальный вариант для вас.

Как возвратить переплаченные проценты по кредиту?

В процессе погашения кредита возможно переплата по процентам. Если вы оказались в такой ситуации, то есть несколько способов вернуть себе переплаченные проценты.

1. Досрочное погашение кредита

Одним из способов возврата переплаченных процентов является досрочное погашение кредита. При этом вам необходимо обратиться в банк и оформить данную операцию. Причем, сумма переплаты будет составлять только часть от общей переплаты по процентам.

2. Перерасчет кредита

Для возврата переплаты по процентам вы можете обратиться в банк с просьбой о перерасчете кредита. Банк обязан провести перерасчет и вернуть вам переплаченные деньги. Однако, необходимо учесть, что процесс перерасчета может занять некоторое время.

3. Судебный путь

Если банк отказывается возвращать переплату по процентам, вы можете обратиться в суд. В этом случае суд примет решение о возврате переплаченных денежных средств по кредиту. Однако, прежде чем обращаться в суд, рекомендуется проконсультироваться с юристом и оценить перспективы дела.

Независимо от выбранного способа возврата переплаченных процентов, рекомендуется собрать необходимые документы: договор кредита, расчеты по платежам и другие подтверждающие документы.

Может ли банк запретить возврат переплаты в кредитном договоре?

Основные правила возврата переплаты по кредиту

В большинстве случаев, заемщик имеет право на возврат переплаты при досрочном погашении кредита. В соответствии с Законом «О потребительском кредите», проценты по кредиту начисляются с использованием аннуитетного метода расчета, что означает равные платежи на протяжении всего срока кредита. Проценты учитываются в общей сумме кредита, поэтому при досрочном погашении заемщик имеет право на возврат переплаты в соответствии с условиями договора.

Исключения и запреты

Однако, в некоторых случаях банк может предусмотреть в кредитном договоре запрет на возврат переплаты. Это может быть указано в условиях договора или соглашения о досрочном погашении кредита. Возможные причины для запрета возврата переплаты могут быть связаны с финансовыми рисками, потерей доходности банка или другими соображениями. В таком случае, заемщику следует внимательно ознакомиться с условиями договора и, при необходимости, проконсультироваться с юристом или представителем банка.

Защита прав заемщика

В случае спора о возврате переплаты, заемщик может обратиться в суд или к финансовым органам за защитой своих прав. Государственным органам требуется проверить соответствие условий договора законодательству и в случае недопустимых условий заявить их недействительными.

| Возврат переплаты | Запрет на возврат | Защита прав заемщика |

|---|---|---|

| Обычно возможен | Может быть указан в договоре | Обращение в суд или финансовые органы |

Как сделать перерасчет?

Для того чтобы сделать перерасчет при досрочном погашении кредита, необходимо обратиться в банк, где был оформлен кредит. В каждом банке процедура перерасчета может немного отличаться, поэтому лучше узнать у конкретного банка о необходимых шагах.

В процессе заявления на перерасчет кредита, необходимо предоставить банку следующую информацию:

- Дата досрочного погашения кредита;

- Сумма досрочного погашения;

- Условия по кредиту, такие как процентная ставка и срок погашения кредита;

- Данные о текущем остатке задолженности по кредиту.

После предоставления всех необходимых документов, банк проведет перерасчет суммы, учтет уже уплаченные проценты и определит новую сумму кредита с учетом досрочного погашения. Будьте готовы к тому, что вам придется заполнить специальную заявку на перерасчет и подписать дополнительные документы.

Итак, если у вас возникла необходимость в досрочном погашении кредита, не забывайте учитывать условия банка относительно возможности перерасчета. Лучше обратиться в банк и получить конкретную информацию о процедуре и необходимых документах, чтобы быть уверенным, что ваш перерасчет будет проведен корректно и вы сможете вернуть проценты, которые переплачивали.