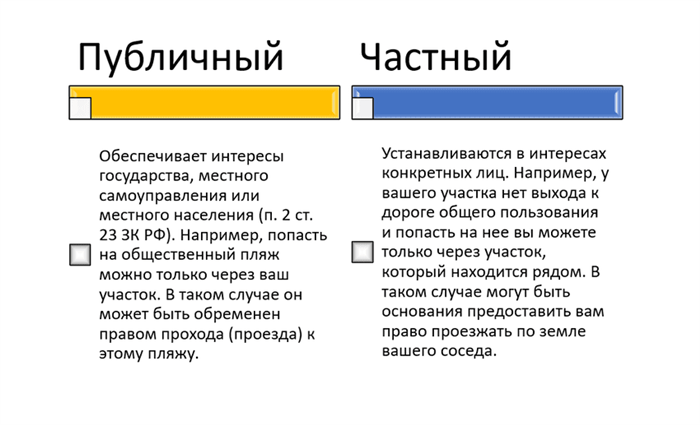

Внесение взноса в уставный капитал является обязательной процедурой при получении права аренды земельного участка. Это важный шаг, который позволяет установить законные отношения между арендатором и землевладельцем. Процесс проводки взноса должен соответствовать требованиям законодательства и включать четкие правила определения стоимости земельного участка, налоговые обязательства и сроки внесения платежей. Данная статья рассмотрит ключевые аспекты взноса в уставный капитал при аренде земельного участка и поможет разобраться в этом важном процессе для предпринимателей и инвесторов.

Методологические основы бухгалтерского учета земель

Ниже представлены основные методологические принципы, которые лежат в основе бухгалтерского учета земельных участков:

1. Расчет учетной стоимости земли

Для правильного отражения земли в учете необходимо определить ее учетную стоимость. Это делается на основе оценки рыночной стоимости и учетных правил, установленных законодательством.

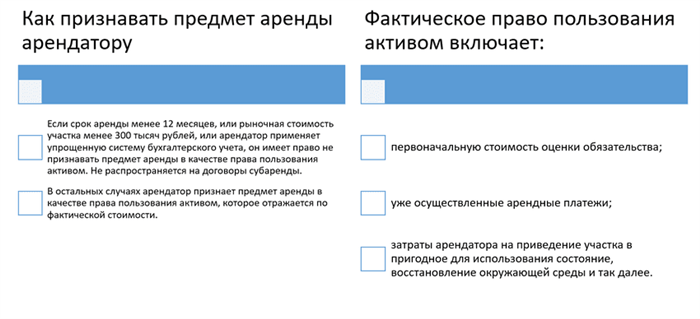

2. Организация учета права аренды

В случае аренды земельного участка следует учитывать особенности заключения и исполнения договора аренды. В учете отражаются как платежи по аренде, так и права и обязанности, связанные с арендным договором.

3. Учет затрат на содержание и подготовку к использованию земли

Важной частью бухгалтерского учета земли является учет затрат на содержание и подготовку земельных участков к использованию. Это может включать расходы на мелиорацию, озеленение, строительство объектов инфраструктуры и другие работы.

4. Учет продажи или сдачи земли в аренду

При продаже или сдаче земли в аренду организация должна правильно отразить эти операции в бухгалтерском учете. Это может включать учет доходов от продажи или аренды, а также учет расходов, связанных с подготовкой земельного участка к продаже или сдаче в аренду.

5. Ведение внутреннего учета земельных участков

В рамках внутреннего учета организации могут применяться дополнительные методы отражения операций с земельными участками. Это включает учет изменения площади земли, ее использования, а также учет возможных ограничений на использование земельного участка.

| Номер | Назначение | Площадь | Учетная стоимость |

|---|---|---|---|

| 001 | Промышленное | 10 га | 100 000 руб. |

| 002 | Сельскохозяйственное | 20 га | 200 000 руб. |

В итоге, методологические основы бухгалтерского учета земли позволяют организациям точно и надежно отражать операции, связанные с земельными участками. Ответственное ведение учета земли позволяет организациям эффективно управлять своими активами и осуществлять правильное финансовое планирование.

Учет земельных участков для перепродажи

1. Основные правила учета земельных участков

- Земельные участки, предназначенные для перепродажи, должны быть отражены в бухгалтерской системе компании как особая категория активов.

- Учет земельных участков должен быть веден в соответствии с установленными правилами и нормами бухгалтерии.

- Компания должна иметь точный учет всех затрат, связанных с приобретением и подготовкой земельных участков для перепродажи.

- Земельные участки должны быть оценены по их справедливой стоимости с учетом потенциальной прибыли от будущей перепродажи.

- При перепродаже земельного участка необходимо провести переоценку актива и отразить полученную прибыль или убыток в бухгалтерском учете.

2. Ведение документации

Вся документация, связанная с земельными участками для перепродажи, должна быть аккуратно оформлена и храниться в соответствии с установленными требованиями. В качестве обязательных документов могут выступать:

- Договоры купли-продажи земельных участков.

- Акты приема-передачи земельных участков.

- Акты оценки земельных участков.

- Документы, подтверждающие затраты на подготовку и развитие земельных участков.

3. Отчетность

Компания, занимающаяся перепродажей земельных участков, должна регулярно предоставлять отчетность о состоянии своих активов. В отчете могут быть отражены следующие показатели:

- Стоимость земельных участков на начало и конец отчетного периода.

- Затраты на приобретение и подготовку земельных участков.

- Потенциальная прибыль от будущей перепродажи.

- Полученная прибыль или убыток от перепродажи земельных участков.

Бухгалтерский учет аренды земли

При аренде земельного участка бухгалтерские проводки необходимо выполнять с учетом движения денежных средств и изменений в бухгалтерском учете. В первую очередь необходимо учесть начисление арендной платы, которая является основным регулярным платежом со стороны арендатора. Начисление этой платы должно быть отражено в соответствующих бухгалтерских документах.

Дополнительно необходимо учесть возможные изменения в стоимости земли, которые могут возникнуть в результате изменения земельного кадастрового номера и района аренды. Такие изменения должны быть отражены в учете с учетом их влияния на стоимость аренды земельного участка.

Бухгалтерский учет аренды земли также предполагает учет амортизации и основных средств, находящихся на арендованном участке. Амортизация должна быть проведена с учетом срока аренды и специфики использования арендуемых активов.

Проведение бухгалтерского учета аренды земли требует от бухгалтеров внимательного и точного подхода. Неверные проводки могут привести к некорректной финансовой отчетности и нарушению требований законодательства. Поэтому, осуществление учета аренды земли следует доверить опытным профессионалам, которые хорошо знакомы с особенностями данного процесса.