У судебных приставов есть законное право изымать деньги со счетов должников для погашения задолженностей. В связи с этим возникает вопрос, где безопасно хранить свои деньги, чтобы избежать их конфискации и сохранить финансовую независимость. В данной статье мы рассмотрим несколько вариантов для хранения и использования денежных средств.

Где еще можно держать деньги, чтобы их не могли арестовать

Ситуация, когда вам угрожает арест денежных средств, может быть крайне неприятной. Однако, существуют несколько способов юридически обезопасить свои финансы и сохранить их от возможного ареста. Вот некоторые из них:

1. Открыть счет в иностранном банке

Открытие счета в иностранном банке может стать одним из способов защиты ваших денег от ареста. Иностранный банк может предложить более высокую степень конфиденциальности и защиты вашим денежным средствам.

2. Инвестиции в недвижимость

Инвестирование в недвижимость может быть эффективным способом сохранить деньги от возможного ареста. Приобретение недвижимости позволяет перевести ваши деньги в реальные активы, которые могут быть труднее арестовать.

3. Ликвидные активы

Вложение денег в ликвидные активы, такие как ценные бумаги, может предоставить вам возможность сохранить деньги в недоступности для судебных приставов. Ценные бумаги могут быть безопасно храниться на брокерском счете, который обеспечит их защиту.

4. Создание юридического лица

Создание юридического лица, такого как фонд или компания, позволит вам юридически отделить свои деньги от личных средств. Это может стать эффективной мерой для защиты ваших денег от ареста.

5. Перевод денег в режиме онлайн

Перевод денег в режиме онлайн на электронные кошельки или платежные системы может помочь сохранить ваши средства от ареста. Электронные кошельки и платежные системы обычно имеют высокий уровень безопасности и конфиденциальности.

6. Защита через доверительное управление

Доверительное управление может быть эффективным способом защиты ваших денег. Вы можете передать управление своим счетом или активами профессиональному управляющему, который будет обеспечивать их защиту от ареста.

Важно помнить, что каждый из этих способов имеет свои особенности и требует внимательного изучения. Лучше всего проконсультироваться с профессиональными юристами или финансовыми консультантами, чтобы выбрать наиболее подходящий вариант для ваших индивидуальных нужд и обстоятельств.

В какие банки ФССП направляет запрос в первую очередь?

Когда речь идет о взыскании задолженности через судебных приставов, вопрос о сохранении денежных средств на банковских счетах становится важным. В таких случаях Федеральная служба судебных приставов исходит из нескольких факторов при выборе банка, куда направлять запрос на списание средств.

ФССП имеет свои предпочтения при отборе банков для сотрудничества. Однако, следует отметить, что подведомственная служба не имеет ясно установленного списка банков, которые рассматриваются в первую очередь. Выбор банка происходит индивидуально для каждого конкретного случая.

Факторы, которые влияют на выбор ФССП:

-

Региональное подразделение ФССП. Каждое региональное подразделение ФССП имеет свои предпочтения при выборе банков. Обычно сотрудники службы предпочитают обращаться в местные федеральные или коммерческие банки.

-

Объем задолженности. В случае большой суммы задолженности ФССП может обратиться в банк с большими активами и репутацией, чтобы увеличить вероятность успешного взыскания долга.

-

История ранее проведенных запросов. ФССП может выбирать банки, с которыми у них уже был положительный опыт сотрудничества.

-

Информация о финансовом состоянии должника. Информация о банке, в котором у должника открыты счета, также может повлиять на выбор ФССП.

Значение регионального подразделения ФССП:

Региональные подразделения ФССП имеют определенное влияние на выбор банков для взыскания задолженности. Каждое подразделение имеет свои предпочтения, которые зависят от множества факторов, таких как локальная экономическая ситуация и наличие коммерческих банков в регионе. В свою очередь, региональные банки устанавливают соглашения с подразделениями ФССП о предоставлении информации о своих клиентах и возможности блокировать счета.

История сотрудничества:

Когда ФССП имеет положительный опыт сотрудничества с определенными банками, они могут предпочесть обратиться в эти банки в первую очередь. Такой опыт зачастую основывается на успешном взыскании долгов и быстром предоставлении требуемой информации. Кроме того, ФССП может иметь соглашения о некоторых преференциях с некоторыми крупными банками, что также влияет на выбор.

Информация о финансовом состоянии должника:

Информация о банках, в которых у должника открыты счета, играет важную роль при выборе ФССП банка для взыскания долга. Они предпочитают обращаться в те банки, где у должника есть счета с большими суммами наличных средств. Это обусловлено тем, что в таких случаях есть больше шансов взыскать долг полностью или частично.

Хотя Федеральная служба судебных приставов не имеет четкого списка банков, куда они направляют запросы в первую очередь, они всегда руководствуются различными факторами. Решение о выборе последующего банка для взыскания долга зависит от ряда факторов, таких как региональное подразделение ФССП, объем задолженности, история сотрудничества и информация о финансовом состоянии должника.

Прочие методы защиты денег

Когда речь заходит о защите денег от судебных приставов, существует несколько альтернативных методов, которые могут помочь вам сохранить свои финансовые средства. Ниже представлены несколько практических рекомендаций, которые можно использовать в качестве дополнительной защиты:

1. Открытие счета в иностранном банке

Рассмотрите возможность открытия счета в иностранном банке. Это может помочь вам сохранить деньги за пределами юрисдикции вашей страны и сделать их недоступными для судебных приставов.

2. Инвестиции в недвижимость

Инвестиции в недвижимость являются надежным способом защиты денег. Покупка недвижимости позволяет сохранить средства в виде конкретного актива, который не может быть конфискован судебными приставами.

3. Создание юридического лица

Создание юридического лица, такого как фонд или холдинговая компания, может помочь вам изолировать ваши финансовые средства от личных обязательств и оградить их от возможных судебных приставов.

4. Использование независимого trusteeship

Независимый траст (trusteeship) — это юридический инструмент, который позволяет передать управление вашими финансовыми средствами специально уполномоченному лицу или организации. Это может помочь вам сохранить деньги и защитить их от возможного конфискации.

5. Правильное оформление сделок

Обратите внимание на правильное оформление всех сделок и финансовых операций, в которых вы участвуете. Необходимо соблюдать все юридические требования и следовать установленным процедурам чтобы не дать повода судебным приставам для ареста ваших финансовых средств.

Порядок действий судебного пристава по взысканию средств с банковских карт

1. Определение суммы задолженности

Первый шаг, который судебный пристав предпринимает перед началом взыскания средств, это определение суммы задолженности. Он получает соответствующую информацию от кредитора (государственной или муниципальной организации), которая может включать в себя основной долг, проценты, штрафы и другие сборы.

2. Получение информации о банковских картах

Далее судебный пристав исследует информацию о банковских картах должника. Для этого он может запросить у учреждений банковскую информацию, такую как данные о счетах и операциях с банковской картой. Это делается в соответствии с законодательством о защите персональных данных и требует предоставления соответствующих документов в суд или правоохранительные органы.

3. Определение суммы для взыскания

На основе полученной информации, судебный пристав определяет сумму, которую следует взыскать со счетов банковских карт должника. Обычно это сумма задолженности, указанная в решении суда или исполнительном документе, увеличенная на проценты и штрафы, которые назначены судом.

4. Постановление о взыскании

После определения суммы для взыскания, судебный пристав выдает постановление о взыскании на банковские карты должника. Это документ, который оформляет его право на осуществление операции по блокировке или списанию средств с банковской карты с целью исполнения решения суда. Постановление может быть направлено должнику самостоятельно или учреждению банка, в котором открыты счета или хранятся деньги.

5. Исполнение постановления

Сам этап исполнения постановления о взыскании средств с банковских карт может заключаться в блокировке счетов должника или списании указанной суммы. Банк либо блокирует счета и не позволяет должнику осуществлять операции с ними, либо снимает указанную сумму с банковской карты и переводит ее на специальный счет, управляемый судебными приставами.

6. Уведомление должника

После успешного взыскания средств, судебный пристав обязан уведомить должника о произошедшей операции. Он отправляет уведомление с подтверждением блокировки или списания средств на банковской карте, а также информацией о дальнейших действиях должника по погашению задолженности.

7. Использование взысканных средств

Взысканные средства могут быть направлены на удовлетворение требований кредитора в соответствии с судебным решением. Это может быть выплата долга, уплата процентов и штрафов, а также возмещение расходов по взысканию.

8. Завершение процесса

После того, как судебный пристав произвел взыскание средств с банковской карты, процесс взыскания считается завершенным. Кредитор получает нужные суммы, должник осведомлен о произошедших операциях, и дело закрывается.

Типы карт, которые не арестовывает ФССП

Судебные приставы Федеральной службы судебных приставов (ФССП) могут арестовывать банковские счета и карты граждан, если у них есть долги перед государством или осуществляется исполнение судебных решений. Однако существуют типы карт, которые ФССП не имеют права арестовывать.

1. Социальные карты

Социальные карты, такие как пенсионные карты или карты социальных выплат, не могут быть арестованы ФССП. Эти карты используются для получения социальных выплат от государства, таких как пенсии, пособия и компенсации.

2. Карты с ограничением выплат

Банки могут предоставить карты с ограничением выплат для граждан с задолженностями. В этом случае, ФССП может заблокировать только ту сумму долга, которая поступает на карту. Остальные средства остаются недоступными для ареста.

3. Зарплатные карты

Зарплатные карты, на которые поступает зарплата или другие доходы от работодателя, могут быть защищены от ареста ФССП. Работодатель может заключить договор с банком, который обеспечит защиту карты от ареста для выплат работникам.

4. Карты с ограничением баланса

Некоторые банки предоставляют карты с ограниченным балансом, которые могут быть использованы только для определенных видов расходов. Такие карты могут ограничить доступ ФССП к средствам на карте, если они не относятся к разрешенным расходам.

5. Карты с иностранной валютой

Карты со счетами в иностранной валюте, такие как долларовые или евро-карты, могут быть защищены от ареста ФССП. Эти карты могут использоваться для хранения средств, которые не подлежат аресту в России.

Процедура ареста средств

1. Инициирование процедуры

Процедура ареста средств может быть инициирована на основании решения суда, которое устанавливает необходимость взыскания задолженности. Судебные приставы получают исполнительный лист от суда, после чего приступают к выполнению решения суда.

2. Определение имущества для ареста

Судебные приставы определяют имущество, подлежащее аресту, с учетом требований, указанных в решении суда. В основном, аресту подлежат денежные средства на банковских счетах, недвижимость, автотранспорт и другое ценное имущество, которое является собственностью должника.

3. Оформление и предъявление требования

После определения имущества, судебные приставы оформляют требование о наложении ареста на средства. В этом требовании указывается основание для него, а также сумма и порядок выполнения решения суда.

4. Предупреждение о наложении ареста

Судебные приставы уведомляют лица, владеющие арестованным имуществом, о наложении ареста. Лица, находящиеся в распоряжении арестованных средств, должны прекратить любые операции с деньгами и сохранить их до выполнения решения суда.

5. Проведение ареста средств

Судебные приставы осуществляют арест средств, путем блокировки банковских счетов, на которых находятся денежные средства, подлежащие аресту. Они также регистрируют арест в специальной базе данных, чтобы соответствующая информация была доступна при последующих операциях с имуществом.

6. Постановление о прекращении ареста

По истечении определенного срока, если должник не выполнит решение суда, судебные приставы могут подать ходатайство о продлении ареста. В случае, если задолженность будет погашена или будет достигнуто решение суда о снятии ареста, судебные приставы выносят постановление о прекращении ареста.

Процедура ареста средств является важным механизмом исполнения решений суда и позволяет обеспечить взыскание долгов. В случае нарушения правил ареста средств или иных прав дебитора, имеется возможность обжалования таких действий судебных приставов в порядке, установленном законодательством.

Открытие электронных кошельков

Преимущества использования электронных кошельков:

- Быстрота и удобство. Пополнение и снятие средств с электронного кошелька происходит мгновенно и доступно в любое время суток.

- Безопасность. Электронные кошельки обеспечивают высокий уровень защиты данных и средств пользователя.

- Возможность осуществлять различные финансовые операции, включая платежи за товары и услуги, переводы денежных средств другим пользователям, пополнение мобильного телефона и т.д.

Как открыть электронный кошелек:

- Выберите надежную и популярную платформу для открытия электронного кошелька. Проведите подробное исследование и ознакомьтесь с отзывами пользователей.

- Зарегистрируйтесь на выбранной платформе, указав все необходимые данные, такие как имя, фамилия, адрес электронной почты и т.д.

- Пройдите процесс верификации, предоставив платформе необходимые документы для подтверждения вашей личности.

- После успешной верификации вы сможете пополнить свой электронный кошелек с помощью различных способов: банковской карты, банковского перевода, электронных систем оплаты и др.

- Начните использовать свой электронный кошелек для проведения платежей и других финансовых операций.

Открытие электронного кошелька — это удобный и безопасный способ хранения денежных средств. Такие кошельки позволяют проводить различные финансовые операции быстро и удобно. Однако перед открытием электронного кошелька необходимо тщательно выбрать надежную платформу, ознакомиться с условиями и возможностями предоставляемых услуг, а также обеспечить свою безопасность при использовании кошелька. Внимательно следуйте инструкциям платформы и не передавайте свои личные данные третьим лицам.

На какие средства не могут наложить арест

Судебные приставы могут наложить арест на имущество, деньги и другие материальные ценности, чтобы обеспечить исполнение долга. Однако существует ряд средств, на которые они не могут взыскать. Рассмотрим, на какие средства не может быть наложен арест:

1. Необходимое имущество

Судебные приставы не могут наложить арест на имущество, которое необходимо для жизни и обеспечения минимально необходимого уровня комфорта. К такому имуществу относятся:

- Одежда и обувь, необходимые для пользования;

- Предметы личной гигиены;

- Предметы домашнего обихода, необходимые для обеспечения базовых потребностей;

- Кровати и постельные принадлежности;

- Покупки продуктов питания на семью на срок, соответствующий минимальному периоду времени. Например, на одну неделю;

- Детская коляска и предметы для ухода за ребенком.

2. Неотъемлемое имущество

Неотъемлемым имуществом являются те предметы, которые нельзя отделить от самого себя или использовать отдельно от определенного объекта. Судебные приставы не могут наложить арест на неотъемлемое имущество, так как оно считается несписываемым. К такому имуществу относятся:

- Часть зарплаты или иного дохода, которая предоставляется должнику для обеспечения его жизненных потребностей;

- Документы, необходимые для работы и учебы;

- Личные документы, такие как паспорт, водительское удостоверение и другие;

- Медицинское оборудование и лекарства, необходимые для поддержания здоровья;

- Земельный участок, на котором расположено жилое здание или объект предпринимательской деятельности.

3. Имущество, не являющееся собственностью должника

Судебные приставы не могут наложить арест на имущество, которое является собственностью других лиц, а не должника. К такому имуществу относятся:

- Доля в общей собственности, принадлежащая другим собственникам;

- Имущество, зарегистрированное на имя других лиц, например, членов семьи или близких родственников;

- Имущество, переданное во временное пользование или аренду другим лицам.

4. Пенсионные накопления и социальная помощь

Судебные приставы не могут наложить арест на пенсионные накопления и социальную помощь, которые выплачиваются должнику в соответствии с законодательством.

Учитывая вышеуказанные ограничения, важно помнить, что каждая ситуация уникальна, и конкретные случаи решаются судом на основе доказательств и законодательства.

Есть ли определенные типы карт, которые не могут арестовать приставы?

В случае возникновения долгов перед судебными приставами, многие люди интересуются, существуют ли какие-то типы карт, которые не могут быть арестованы правоохранительными органами. Важно понимать, что возможности приставов в данном случае определены законом, и не все виды пластиковых карт имеют одинаковую защиту от ареста.

Приступая к выбору типа карты для хранения средств, необходимо учитывать следующую информацию:

- Карты, привязанные к банковским счетам, подлежат аресту. Если на вашем банковском счете имеются долги, приставы имеют право арестовать все средства на счете.

- Карты, связанные с электронными кошельками, могут также быть арестованы, если на счету кошелька есть задолженность.

- Карты, связанные с дебетовыми счетами, также могут быть арестованы. Дебетовая карта предоставляет доступ к овердрафту, который также может быть подвержен аресту.

- Кредитные карты могут быть подвержены аресту, если имеются долги перед судебными приставами.

- Предоплаченные карты могут быть арестованы, если на них есть непогашенные долги.

Важно помнить, что приставы могут использовать различные методы для выявления и ареста средств на карте, включая запрос информации у банков и платежных систем. Поэтому, если вы имеете задолженности перед судебными приставами, необходимо быть готовым к возможному аресту средств на вашей карте.

Почему могут списать деньги со счетов

Часто бывает, что люди сталкиваются с ситуацией, когда со счетов может быть списана определенная сумма денег. Это может произойти по разным причинам, и важно знать, почему это может произойти и какие меры можно предпринять для защиты своих финансовых средств.

Расходные операции по распоряжению должностных лиц

Банк имеет право списать деньги со счета клиента, если есть законные основания для этого. Одной из таких оснований является распоряжение должностного лица, например, судебного пристава. Судебный пристав может обратиться к банку с требованием о списании денег для исполнения исполнительного документа, выданного судом.

Неспособность погасить долги

Если у вас есть долги перед государственными или частными организациями, взыскание долгов может производиться путем списания денег со счета. В зависимости от вида долга и решения суда, банк может быть обязан списать определенную сумму с вашего счета для погашения задолженности.

Замораживание счета по решению суда

В некоторых случаях, счет может быть заморожен по решению суда. Это может произойти, например, если вы находитесь в судебном споре и суд принимает решение о замораживании счета для обеспечения возможного иска либо исполнения решения в случае его принятия.

Невыполнение требований налоговых органов

Если вы не исполняете свои обязательства перед налоговыми органами (например, неуплата налогов), банк может получить требование о списании денег с вашего счета для погашения налоговых задолженностей.

Ищите защиту и консультацию у юриста

Если у вас возникла ситуация, когда ваши деньги могут быть списаны со счета, важно обратиться к юристу для получения консультации и защиты ваших прав и интересов. Юрист поможет вам разобраться в ситуации, оценить возможности защиты, а также проконсультирует вас о том, какие действия можно предпринять.

Оформление карты в небольшом банке в маленьком городе

Небольшие банки, расположенные в маленьких городах, предоставляют уникальные возможности для оформления карты и обслуживания клиентов. В отличие от крупных банков, они обычно ориентированы на местное сообщество и могут предложить более персонализированный сервис.

Преимущества оформления карты в небольшом банке:

- Индивидуальный подход: Банки в маленьких городах предлагают более индивидуальное обслуживание клиентов. Сотрудники банка знают своих клиентов по имени и могут предложить наиболее подходящие варианты карт и условия обслуживания.

- Простота оформления: Оформление карты в небольшом банке обычно происходит быстро и без лишних хлопот. Клиенты получают персональное внимание и помощь во всех этапах оформления и активации карты.

- Низкие комиссии: Банки в маленьких городах часто предлагают низкие комиссии и условия обслуживания по сравнению с крупными банками. Это может быть особенно выгодно для клиентов, которые не хотят переплачивать за банковские услуги.

- Локальные привилегии: Некоторые небольшие банки предлагают своим клиентам специальные программы и привилегии, связанные с местными предприятиями и мероприятиями. Это может включать скидки в ресторанах, магазинах и других заведениях.

Процесс оформления карты в небольшом банке:

Оформление карты в небольшом банке обычно включает несколько простых шагов:

- Заявка на карту: Клиент заполняет заявку на получение карты. Обычно для этого необходимо предоставить паспорт и другие документы, подтверждающие личность и адрес проживания.

- Рассмотрение заявки: Банк рассматривает заявку и проводит проверку кредитной истории клиента. В случае положительного решения, клиенту сообщается о дальнейших шагах.

- Оформление документов: Клиент встречается с сотрудником банка, чтобы подписать необходимые документы и получить договор на использование карты.

- Активация карты: После оформления документов, клиенту выдают карту, которую необходимо активировать. Обычно это делается через специальный сайт или по телефону, указанному в инструкции.

Оформление карты в небольшом банке в маленьком городе может быть удобным и выгодным решением для клиента. Индивидуальный подход, простота оформления, низкие комиссии и локальные привилегии делают такой банк привлекательным выбором.

Основные характеристики карт:

1. Возможность осуществлять безналичные платежи. Карты позволяют производить оплату товаров и услуг без использования наличных денег. Это удобно и безопасно, так как не нужно носить с собой большие суммы денег.

2. Гибкость использования. Карты можно использовать для оплаты покупок в магазинах, ресторанах, онлайн-сервисах и других местах. Они также могут быть использованы для снятия наличных денег с банкоматов.

3. Возможность ведения контроля за расходами. Большинство банков предоставляют клиентам инструменты для отслеживания своих трат с помощью мобильных приложений или интернет-банкинга. Это позволяет контролировать бюджет и планировать расходы.

| Тип карты | Особенности |

|---|---|

| Дебетовая карта | Позволяет расплачиваться только средствами, имеющимися на счете клиента. |

| Кредитная карта | Предоставляет возможность использовать кредитные средства банка для покупок в пределах установленного лимита. |

| Предоплаченная карта | Имеет заранее оплаченный баланс, который можно использовать при покупках. |

4. Безопасность. Банки активно применяют технологии для защиты данных клиентов, такие как шифрование и двухфакторная аутентификация. Карты также оснащены чипом, который повышает надежность операций.

5. Возможность получения дополнительных привилегий. Некоторые карты предоставляют дополнительные бонусы и скидки при определенных покупках или условиях использования карты. Это могут быть кэшбэк, возврат части суммы покупок, накопительные программы или бесплатное страхование при путешествии.

Могут ли наложить арест на средства на кредитной карте?

Ситуация, когда судебные приставы начинают осуществлять исполнительное производство и пытаются обратить взгляд на средства, находящиеся на банковских счетах, вызывает беспокойство у многих людей. Интересно узнать, могут ли судебные приставы наложить арест на средства на кредитной карте.

Легальность ареста средств на кредитной карте

Согласно законодательству, судебные приставы имеют право наложить арест на средства, находящиеся на банковских счетах, в целях исполнения решения суда. Однако, когда речь идет о кредитных картах, ситуация может сложиться несколько иначе.

- Средства на кредитной карте принадлежат банку. При использовании кредитной карты, средства на ней фактически принадлежат банку, а не самому владельцу карты. Поэтому теоретически судебные приставы могут попытаться наложить арест на средства на кредитной карте, но это требует юридического основания и согласования с банком.

- Процесс наложения ареста на средства на кредитной карте сложный. Для того чтобы судебные приставы смогли наложить арест на средства на кредитной карте, им необходимо получить согласие банка и доказать, что владелец карты является должником перед кредитором по решению суда.

- Возможность обходить арест на средства на кредитной карте. Однако, существуют способы обойти наложение ареста на средства на кредитной карте. Например, можно произвести перевод средств на дебетовую карту или счет, на которые судебные приставы не имеют права наложить арест.

Таким образом, судебные приставы имеют теоретическую возможность наложить арест на средства на кредитной карте. Однако, этот процесс сложный и требует согласования с банком. Также существуют способы обойти арест на средства на кредитной карте, например, путем перевода средств на другой счет. В любом случае, рекомендуется обратиться к юристу для получения консультации и разработки наиболее эффективной стратегии защиты своих средств.

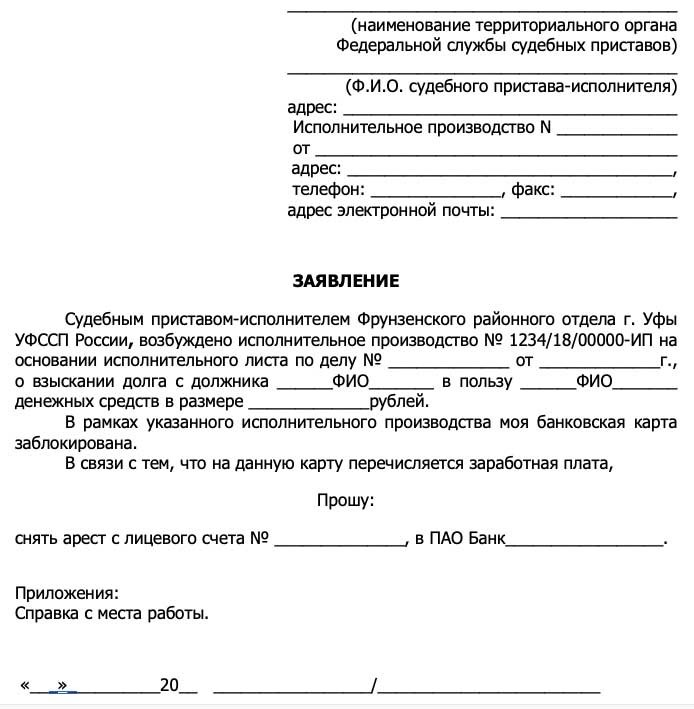

Как снять арест: основные шаги и процедура

Арест недвижимого имущества может быть наложен судебными приставами в случае задолженности перед кредиторами или исполнения решений суда. Если вы стали жертвой ареста и желаете снять его, необходимо выполнить несколько важных шагов.

Шаг 1. Получение информации о размещении ареста

Первым шагом при снятии ареста является получение информации о его размещении. Обратитесь в судебные органы или воспользуйтесь электронными ресурсами, чтобы получить информацию о наложении ареста на ваше имущество.

Шаг 2. Подготовка необходимых документов

Для снятия ареста вам понадобится подготовить определенные документы:

- Заявление о снятии ареста, в котором необходимо указать причину и основания для его снятия.

- Доказательства, которые могут подтвердить вашу невиновность или отсутствие задолженности.

- Копии документов, связанных с задолженностью или решением суда.

Шаг 3. Обращение в суд

При обращении в суд необходимо предоставить подготовленные документы и заявление о снятии ареста. Отправьте письменное заявление с объяснением причины снятия ареста и приложите доказательства.

Шаг 4. Судебное заседание и решение

После получения заявления суд рассмотрит вашу просьбу о снятии ареста. На судебном заседании вы сможете рассказать о своих доводах и предоставить доказательства невиновности или отсутствия задолженности. В результате суд примет решение о снятии ареста или оставит его в силе.

Шаг 5. Исполнение решения суда

Если суд решит снять арест, вам придется обратиться в судебные органы или кредитору, в случае задолженности, чтобы получить подтверждение снятия ареста и выполнить все требования, указанные в решении суда.

Почему стоит обратиться к юристу?

Снятие ареста может быть сложной и запутанной процедурой. Юрист с опытом работы в данной области сможет помочь вам собрать необходимую документацию, составить правильное заявление и представить ваши интересы на судебном заседании. Это повысит шансы на успешное снятие ареста.

Инвестиционное и накопительное страхование как защита капитала

Инвестиционное и накопительное страхование — это сочетание страховой защиты и инвестиций. При этом страхование выступает в качестве основного инструмента защиты средств, а инвестиции позволяют получать прибыль.

Преимущества инвестиционного и накопительного страхования:

-

Сохранение капитала. Инвестиционное и накопительное страхование обеспечивают надежную защиту капитала от возможных рисков и нестабильности на рынке. Даже в случае истекания срока страхования или неожиданных финансовых потребностей, ваш капитал остается в безопасности.

-

Доходность инвестиций. Благодаря инвестициям в различные финансовые инструменты, вы можете получать дополнительный доход, увеличивая свой капитал. Инвестиционное и накопительное страхование предлагает различные инвестиционные стратегии, позволяющие получить максимальную доходность при минимальных рисках.

-

Гибкость условий. Инвестиционное и накопительное страхование предлагает гибкие условия, позволяющие адаптировать полис под ваши индивидуальные потребности и финансовые возможности. Вы можете выбрать сумму страхового взноса, срок страхования, а также варианты инвестиций.

Инвестиционные инструменты в рамках страхования:

| Типы инвестиций | Описание |

|---|---|

| Акции | Инвестирование в акции компаний позволяет получать доход в виде дивидендов и роста стоимости акций. |

| Облигации | Инвестиции в облигации обеспечивают стабильный доход в виде процентных выплат. |

| Инвестиционные фонды | Инвестиционные фонды предлагают возможность диверсификации портфеля и получения прибыли от инвестиций в различные активы. |

| Паевые инвестиционные фонды | Инвестиции в паевые инвестиционные фонды позволяют получать доход от деятельности фонда и роста стоимости паев. |

Защита капитала с помощью страхования:

-

Страхование жизни. Данный тип страхования предоставляет выплату страховой суммы в случае смерти страхователя. Это позволяет обезопасить финансовое будущее семьи и сохранить накопления.

-

Страхование от несчастных случаев. Страхование от несчастных случаев обеспечивает выплату страховой суммы в случае получения травмы или инвалидности, позволяя гарантировать финансовую поддержку в трудных ситуациях.

-

Страхование от критических заболеваний. Данный вид страхования предоставляет финансовую защиту в случае диагностики критического заболевания, позволяя получить необходимые средства для лечения и реабилитации.

Инвестиционное и накопительное страхование являются эффективными инструментами защиты капитала и прибыльного вложения средств. Они предлагают гибкие условия, разнообразные варианты инвестиций и обеспечивают солидную страховую защиту. При выборе страховой компании для инвестиционного и накопительного страхования следует обратить внимание на надежность и репутацию компании, а также на условия и предлагаемые инвестиционные стратегии.

В какие банки приставы отправляют запросы по долгам?

Важно отметить, что запросы приставов могут быть отправлены во все банки, в которых должник имеет счета. Отсутствие счетов в одном банке не означает, что приставы не смогут найти и заблокировать средства в другом банке.

Какие банки получают запросы приставов?

- Крупные коммерческие банки: ПриватБанк, Сбербанк, Альфа-Банк, ВТБ и другие. Они обычно имеют большое количество клиентов и широкую сеть филиалов, что делает их привлекательными для отправки запросов приставами.

- Интернет-банки: Tinkoff, Рокетбанк, Яндекс.Деньги и другие. Они также получают запросы приставов, так как многие люди используют их для проведения онлайн-операций и хранения денежных средств.

- Региональные банки: Это банки, которые осуществляют свою деятельность в определенных регионах России. Они также получают запросы приставов в случае наличия счетов у должников.

Таким образом, приставы отправляют запросы по долгам в различные банки, включая крупные коммерческие банки, интернет-банки и региональные банки. Наличие счетов в этих банках может привести к блокировке и изъятию денежных средств должника для погашения долгов перед кредиторами. Банки обязаны предоставить приставам информацию о счетах и остатках на них в установленные сроки, согласно требованиям закона.

Можно ли пользоваться картой, если на счет наложен арест?

Наложение ареста на банковский счет может создать определенные ограничения в использовании карты. В данной статье мы рассмотрим основные моменты по данному вопросу.

1. Что такое арест счета и как он влияет на использование карты?

Арест счета — это временное ограничение доступа к деньгам на банковском счете, установленное по решению суда или судебного пристава. В случае наложения ареста на счет, обычно запрещается совершать операции по списанию и переводу денежных средств.

2. Ограничения использования карты при наложенном аресте

При наличии ареста на банковском счете, использование карты может быть ограничено. В частности:

- Невозможность совершать покупки и оплачивать услуги с помощью карты;

- Запрет на снятие наличных денег с банкомата;

- Ограничение доступа к интернет-банкингу и мобильному приложению банка;

- Запрет на проведение операций по переводу денежных средств.

3. Возможные исключения и особенности

В некоторых случаях могут существовать исключения, позволяющие использовать карту при наличии ареста на счете:

- Возможность совершать покупки с использованием карты в торговых точках, принимающих банковские карты;

- Возможность проведения операций по снятию наличных в отделениях банка при предъявлении документов, подтверждающих личность;

- Возможность совершать операции по получению и переводу денежных средств, связанных с исполнением обязательств перед приставами;

- Особенности использования дебетовых и кредитных карт.

4. Последствия нарушения запретов по использованию карты

Нарушение запретов, установленных при наложенном аресте на счет, может иметь юридические последствия, включая уголовную или административную ответственность. Рекомендуется строго соблюдать запреты и ограничения, установленные судом или судебным приставом.

Карты каких банков блокируют реже всего?

В современном мире банковские карты стали обычным способом оплаты товаров и услуг. Однако иногда бывает ситуации, когда банковская карта блокируется без предупреждения. Чтобы избежать подобных проблем, нужно выбирать банк, который блокирует карты реже всего. Рассмотрим некоторые банки, в чьих системах блокировка карт происходит редко.

1. Сбербанк

Сбербанк – крупнейший коммерческий банк России, у которого блокировка карт происходит редко. Благодаря широкой сети отделений и опытному персоналу, проблемы с картой можно решить быстро и эффективно.

2. Альфа-Банк

Альфа-Банк – один из лидеров российского банковского сектора, известный своей надежностью и стабильностью. Блокировка карты в этом банке – редкое явление, что делает его хорошим выбором для тех, кто хочет избежать проблем с использованием карты.

3. ВТБ

ВТБ – крупный российский банк, который предлагает своим клиентам широкий спектр банковских услуг. Блокировка карт в ВТБ происходит редко, а при возникновении проблем можно быстро обратиться в банк и решить их.

4. Росбанк

Росбанк – крупнейший российский банк, входящий в топ-10 по активам. Блокировка карты в Росбанке – редкое явление, и банк предлагает своим клиентам различные варианты связи для решения возникающих проблем.

5. Газпромбанк

Газпромбанк – один из крупнейших российских банков, обладающий высокой репутацией и надежностью. Блокировка карты в Газпромбанке – редкое явление, а клиенты банка получают быструю и эффективную поддержку.

Открытие счета в Белорусском банке

Открытие счета в Белорусском банке предоставляет возможность юридическим и физическим лицам вести банковские операции с евро, долларом США, российским рублем, другими валютами и белорусскими рублями в рамках национального законодательства.

Для открытия счета в Белорусском банке нужно выполнить следующие шаги:

- Выбрать удобное отделение Белорусского банка для обращения.

- Предоставить комплект документов, включающий удостоверение личности, свидетельство о постановке на учет налогоплательщика, копию лицензии (для юридических лиц).

- Заполнить и подписать заявление на открытие счета.

- Внести первоначальный вклад на счет.

- Подписать договор с банком.

- Получить реквизиты счета.

Преимущества открытия счета в Белорусском банке

Открытие счета в Белорусском банке предоставляет ряд преимуществ:

- Гарантированная надежность и стабильность Белорусского банка.

- Возможность проведения операций в различных валютах, что облегчает ведение внешнеэкономической деятельности.

- Широкий спектр банковских услуг, включая кредитование, управление активами, депозитарные услуги и другие.

- Высококвалифицированный персонал Белорусского банка, готовый оказывать консультационную поддержку и помощь в решении финансовых вопросов.

- Удобные интернет-банкинг и мобильное приложение, позволяющие быстро и удобно управлять счетами.

Открытие счета в Белорусском банке – это надежный и удобный способ хранить, управлять и вести финансовые операции со своими средствами. Белорусский банк предоставляет широкий спектр банковских услуг и обладает безупречной репутацией, что делает его надежным партнером для юридических и физических лиц.

Как узнать, что грозит арест

Когда человек сталкивается с задолженностью перед кредиторами или приставами, он обязан быть в курсе последствий такой ситуации. Одним из серьезных последствий может быть арест имущества.

Однако, перед тем как приступить к конфискации имущества должнику, приставам необходимо предоставить предупреждение о возможном аресте. Это предупреждение приставы могут направить по почте или вручить лично должнику.

Причины ареста имущества

Причиной ареста имущества может стать:

- невыполнение исполнительного документа;

- неуплата алиментов;

- невыплата штрафов;

- невыплата налогов и т.д.

Какая сумма должна быть задолженностью

Минимальная сумма задолженности, при которой может быть применен арест имущества, определяется законодательством и зависит от конкретного случая. В некоторых ситуациях арест может быть применен уже при задолженности, равной одной тысяче рублей.

Как узнать о статусе исполнительного документа

Если вы ожидаете решение по исполнительному документу, по которому возможен арест имущества, вы можете узнать его статус в следующих местах:

- в суде, где ведется исполнительное производство;

- в приставском учреждении;

- воспользовавшись онлайн-сервисами судебных приставов;

- получить информацию от следователя, если дело находится в стадии уголовного преследования.

Как избежать ареста имущества

Для того чтобы избежать ареста имущества, необходимо принять следующие меры:

- выполнять все решения суда и исполнительные документы вовремя;

- своевременно уплачивать задолженность перед кредиторами;

- при возникновении задолженности обращаться к кредитору и искать варианты решения проблемы;

- сделать реструктуризацию задолженности или заключить договор с кредитором о взаимозачете;

- не скрываться от приставов и сотрудников ФССП.

Арест имущества является серьезным событием. Однако, если правильно вести себя и своевременно выполнять свои обязательства перед кредиторами, можно избежать таких негативных последствий.

Защита денег от судебных приставов в онлайн-банках

Современные онлайн-банки предлагают возможность надежно хранить свои финансовые средства и обезопасить их от вмешательства судебных приставов. В этой статье мы рассмотрим несколько способов, которые помогут защитить ваши деньги и сохранить их инкогнито.

1. Создайте счет в другом регионе

Обратите внимание на онлайн-банки и электронные платежные системы, предлагающие возможность открыть счет в другом регионе. Это позволит вам скрыть свои финансовые активы от приставов, поскольку они не смогут вмешиваться в дела другого региона.

2. Используйте анонимность

Выбирая онлайн-банк для хранения денег, обратите внимание на возможность анонимной регистрации. Такие банки не требуют предоставления личных данных и позволяют сохранить конфиденциальность ваших финансовых операций.

3. Защитите свой аккаунт паролем

Не забывайте устанавливать надежные пароли для доступа к вашему онлайн-банку. Используйте комбинацию букв, цифр и специальных символов, чтобы сделать его максимально сложным для взлома.

4. Периодически проверяйте свой счет

Регулярно проверяйте ваш счет в онлайн-банке, чтобы быть в курсе всех финансовых операций. Если вы заметите подозрительную активность, немедленно свяжитесь с банком и обратитесь в правоохранительные органы.

5. Используйте многоуровневую аутентификацию

Многие онлайн-банки предлагают возможность использовать многоуровневую аутентификацию, чтобы защитить ваш аккаунт от несанкционированного доступа. Включите эту функцию, чтобы усилить безопасность ваших финансовых средств.

6. Используйте виртуальные карты

Если у вас есть опасения относительно безопасности вашего основного счета, вы можете использовать виртуальные карты. Они позволяют сделать онлайн-покупки, не раскрывая ваши личные данные и номер основной карты.

Хранение денег в онлайн-банках является надежным и безопасным способом защиты от судебных приставов. Однако, не забывайте соблюдать основные меры предосторожности, чтобы уберечь свои финансовые средства от возможных рисков.

Процедура ареста карты судебными приставами

Этапы процедуры ареста карты судебными приставами:

- Постановление о возбуждении исполнительного производства

Арест карты может быть произведен только после получения судебным приставом постановления о возбуждении исполнительного производства. Данное постановление выносится органом исполнительной власти после рассмотрения ходатайства кредитора.

- Определение банка и карты должника

Приставы высылают запрос в банк, в котором должник является клиентом, с требованием предоставить информацию о наличии карты у должника и остатке средств на ней. Банк обязан предоставить данную информацию в установленный законом срок.

- Принятие решения о наложении ареста

На основании информации о наличии карты и средств на ней, приставы принимают решение о наложении ареста. Данное решение должно быть согласовано с кредитором и удовлетворять требованиям закона.

- Уведомление банка о наложении ареста

Судебный пристав направляет уведомление банку о наложении ареста на карту. Банк обязан заблокировать счет и предоставить приставам информацию о наличии средств на карте.

- Получение действующего ареста

После блокировки счета и получения информации о наличии средств на карте, судебные приставы получают действующий арест, который подтверждает право на распоряжение задолженностью должника.

Процедура ареста карты судебными приставами включает ряд этапов, проведение которых требует соблюдения определенных правил и процедур. Это важный инструмент взыскания долгов и защиты прав кредиторов.

Как защитить деньги от взыскания

1. Открытие счета в надежном банке

Выбор банка с хорошей репутацией и стабильностью очень важен при защите ваших денежных средств. Узнайте о политике банка по отношению к судебным приставам и взысканию долгов. Открытие счета в таком банке может помочь вам сохранить ваши деньги в безопасности.

2. Использование третьих лиц

Рассмотрите вариант передачи своих денежных средств третьим лицам, таким как доверительные лица или члены семьи. В этом случае, деньги не будут принадлежать вам напрямую, и судебные приставы не смогут их взыскать.

3. Инвестиции в недвижимость

Инвестиции в недвижимость могут быть важной стратегией для защиты ваших денег от взыскания. Приобретение недвижимости позволяет вам сохранить их стоимость, а также использовать их для получения дохода.

4. Открытие компании или фирмы

Регистрация собственной компании или фирмы может помочь законно защитить ваши деньги от взыскания. Однако, имейте в виду, что такой подход может быть связан с определенными рисками и требует профессионального сопровождения.

5. Использование средств, зарезервированных только для вас

Если у вас есть средства на банковских счетах или в инвестиционных фондах, которые вы не используете, то рассмотрите возможность перевода их на специальный счет, отделенный от остальных средств. Такой подход может помочь вам сохранить деньги от судебного взыскания.

6. Предварительное соглашение с кредитором

Если вы осознаете, что у вас имеются задолженности, своевременное предварительное соглашение с кредитором может спасти ваши деньги от взыскания. Попробуйте договориться о плане погашения долга или о снижении суммы, которая должна быть взыскана.

7. Консультация с адвокатом

Если у вас есть опасения относительно возможного взыскания долгов или если вы уже получили уведомление о судебном взыскании, обратитесь к опытному адвокату. Они смогут проконсультировать вас о лучших стратегиях, учитывая ваши конкретные обстоятельства.

Защита ваших денег от взыскания — важная задача, требующая внимания и планирования. Соблюдение юридических правил и консультация с профессионалами помогут вам принять правильные решения и защитить ваши финансы.

Списывают ли с кредитных карт деньги?

Авторизация платежа

Для списания денежных средств с кредитной карты необходимо провести процедуру авторизации платежа. Авторизация позволяет удостовериться в наличии достаточного баланса на карте и правомерности операции.

Ситуации, когда списываются деньги с карты

Существуют несколько ситуаций, когда деньги могут быть списаны с кредитной карты:

- Оплата покупок: при совершении покупки с использованием кредитной карты, с нее могут быть списаны деньги в соответствии с суммой покупки;

- Снятие наличных: при снятии наличных с помощью кредитной карты, с нее могут также быть списаны деньги;

- Платежи по кредиту: если на карту был оформлен кредит, ежемесячные платежи по кредиту будут списываться с кредитной карты;

- Комиссии и проценты: также с кредитной карты могут быть списаны комиссии и проценты по кредиту.

Защита от несанкционированных списаний

Для защиты от несанкционированных списаний с кредитной карты необходимо соблюдать следующие меры предосторожности:

- Не передавайте свою карту и данные карточного счета третьим лицам;

- Не сохраняйте информацию о кредитной карте на непроверенных и ненадежных сайтах;

- Взаимодействуйте только с надежными и проверенными компаниями при совершении покупок онлайн;

- Периодически следите за выписками по кредитной карте и обратите внимание на любые подозрительные операции.

Списывание денежных средств с кредитной карты является возможным в определенных ситуациях, таких как оплата покупок, снятие наличных, платежи по кредиту и комиссии. Однако, для защиты от несанкционированных списаний необходимо принимать меры предосторожности и следить за выписками по кредитной карте.

За что блокируют деньги

- Неуплата алиментов. Если человек не выплачивает алименты на содержание своих детей или бывшего супруга, судебные приставы имеют право заблокировать его деньги на банковском счете. Блокировка может произойти как на счете самого должника, так и на счете, где зарегистрировано его рабочее место.

- Неисполнение решения суда. Если решение суда вступило в силу, а должник не исполняет его, судебные приставы могут заблокировать его деньги на банковском счете. Это может быть решение о выплате долга, штрафе или компенсации.

- Требование кредитора. В случае, если у должника есть задолженность перед кредитором и судебное решение разрешает блокировку денег на его счете, судебные приставы могут воспользоваться этой возможностью.

- Налоговые задолженности. Если гражданин не оплачивает свои налоговые обязательства, судебные приставы могут заблокировать его деньги на счете. Это может произойти в случае неуплаты налогов на имущество, доходы или другие виды налогов.

Блокировка денег на банковском счете – это один из инструментов приставов для взыскания задолженности или исполнения решения суда. Это мера, которая может быть принята, если должник не исполняет свои обязательства или не выполняет судебные решения. При каждой блокировке должник получает уведомление о снятии средств с его счета.