Финансовые вложения в бухгалтерском учете представляют собой инвестиции компании в ценные бумаги или доли других организаций, с целью получения прибыли в будущем. Данные операции должны быть правильно оформлены и учтены в соответствии с международными стандартами бухгалтерского учета, чтобы обеспечить прозрачность и достоверность финансовой отчетности. Учет финансовых вложений позволяет компании эффективно управлять своими инвестиционными портфелями и принимать обоснованные решения в сфере финансового планирования и развития.

Как формируются строки 1170 и 1240 баланса

В бухгалтерском учете существуют строки 1170 и 1240 баланса, которые предназначены для отражения финансовых вложений компании. Эти строки помогают организации управлять своими инвестициями и отслеживать их стоимость и доходность.

Строка 1170: Финансовые вложения в уставные капиталы других организаций

Строка 1170 предназначена для отражения финансовых вложений компании в уставные капиталы других организаций. Эти вложения могут быть сделаны в виде покупки акций или долей других компаний.

- В этой строке указывается стоимость приобретенных акций или долей, которая должна быть указана согласно договору купли-продажи и в соответствии с принципами учета.

- Также здесь указываются суммарные доходы или убытки, полученные от этих финансовых вложений в виде дивидендов или изменения стоимости акций или долей.

Строка 1240: Финансовые вложения в долговые ценные бумаги других организаций

Строка 1240 используется для отражения финансовых вложений компании в долговые ценные бумаги других организаций. Такие вложения могут представлять собой приобретение облигаций или других инструментов долгового рынка.

- В этой строке указывается стоимость приобретенных долговых ценных бумаг, которая определяется на основании договора купли-продажи или официального акта.

- Также в строке 1240 отражаются суммарные доходы или убытки, полученные от финансовых вложений в виде процентов по облигациям или изменения их стоимости.

Важно отметить, что для правильно формирования и отражения в бухгалтерском учете строк 1170 и 1240 баланса необходимо руководствоваться законодательством и регулирующими нормативными актами.

Финансовые вложения и бухгалтерская отчетность

Особенности отражения финансовых вложений в бухгалтерской отчетности:

- Финансовые вложения отражаются в составе долгосрочных активов предприятия.

- Их стоимость определяется по справедливой стоимости на дату составления отчетности.

- Финансовые вложения могут быть классифицированы на краткосрочные и долгосрочные в зависимости от ожидаемого срока их реализации.

- В отчетности обязательно указывается информация о сроке и способе оценки финансовых вложений.

Отражение прибыли и убытков от финансовых вложений:

Прибыль или убытки от финансовых вложений могут быть получены в результате разницы между стоимостью вложений на момент их приобретения и стоимостью на момент их реализации или переоценки.

Способы оценки финансовых вложений:

- Оценка финансовых вложений может производиться по амортизированной стоимости или по справедливой стоимости.

- Амортизированная стоимость рассчитывается как разница между первоначальной стоимостью вложений и накопленной амортизацией.

- Справедливая стоимость определяется на основе текущих рыночных цен или других доступных информационных источников.

Значение финансовых вложений в бухгалтерской отчетности:

«Финансовые вложения отражают не только их стоимость, но и риски, которые связаны с их обладанием. Оценка этих рисков позволяет проводить анализ доходности и эффективности финансовых вложений и принимать осознанные решения в области управления активами предприятия»

Финансовые вложения играют важную роль в бухгалтерской отчетности предприятия, позволяя оценить его финансовое положение и результаты деятельности. Отражение финансовых вложений в отчетности требует правильного определения их стоимости, выбора соответствующего способа оценки и учета возможных рисков. Такое подход позволяет предприятию принимать обоснованные решения в области управления активами и максимизировать их доходность.»

Синтетический и аналитический учет финансовых вложений

Синтетический учет

Синтетический учет финансовых вложений предполагает их учет на общих счетах. Это означает, что информация о финансовых вложениях отражается на одном счете, например, на счете «Финансовые вложения». Данный метод позволяет получить общую картину о финансовых вложениях компании, но не предоставляет подробной информации о каждом конкретном вложении.

Аналитический учет

Аналитический учет финансовых вложений осуществляется путем создания отдельных субсчетов на общем счете «Финансовые вложения». Каждое финансовое вложение имеет свой субсчет, на котором отражается подробная информация о вложении, такая как сумма вложения, срок и ставка доходности. Такой подход позволяет более детально контролировать и анализировать каждое финансовое вложение.

Преимущества и недостатки

Синтетический учет:

- Преимущества:

- Простота и удобство ведения учета;

- Общая информация о финансовых вложениях;

- Сокращение объема учетной документации.

- Недостатки:

- Отсутствие подробной информации о каждом вложении;

- Затруднения при анализе и контроле за финансовыми вложениями.

Аналитический учет:

- Преимущества:

- Подробная информация о каждом финансовом вложении;

- Возможность более точного анализа доходности и рисков;

- Более гибкий контроль над финансовыми вложениями.

- Недостатки:

- Больший объем учетной документации;

- Более сложное и трудоемкое ведение учета.

Синтетический и аналитический учет финансовых вложений имеют свои преимущества и недостатки. Синтетический учет удобен для получения общей информации о финансовых вложениях, в то время как аналитический учет обеспечивает более детальный контроль и анализ каждого вложения. При выборе метода учета финансовых вложений, необходимо учитывать особенности бизнеса и требования финансовой отчетности.

Классификация и оценка финансовых вложений

Финансовые вложения подразделяются на несколько видов, в зависимости от их характера и целей инвестиций:

1. Участие в уставных капиталах (акциях) других организаций

Данный вид вложений предполагает приобретение акций или долей других организаций, что дает право на получение доли прибыли и участие в управлении предприятием. В данном случае финансовые вложения отражаются в активе бухгалтерского баланса как долгосрочный актив.

2. Долговые ценные бумаги

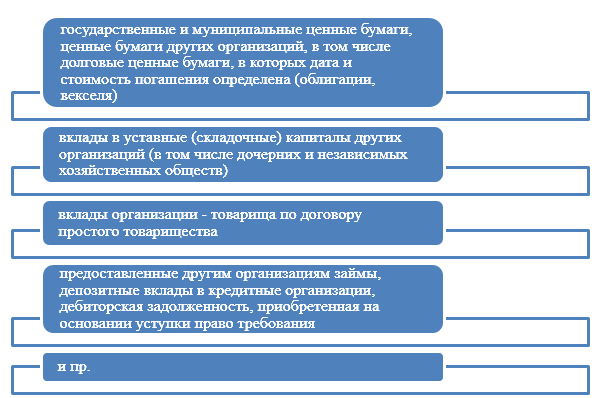

Данный вид вложений предполагает приобретение облигаций, векселей и других долговых инструментов. Они представляют собой обязательства эмитента перед инвестором и обычно имеют фиксированный срок и ставку доходности. Оценка таких финансовых вложений осуществляется по их номинальной стоимости.

3. Доли в уставных фондах и юридических лицах с некоммерческой целью

Данный вид вложений предполагает приобретение долей в фондах или юридических лицах, занимающихся общественными или благотворительными целями. В данном случае оценка финансовых вложений может быть определена по доли в уставном фонде или по их рыночной стоимости.

4. Финансовые вложения в материальные активы

Данный вид вложений предполагает приобретение материальных активов, таких как недвижимость, оборудование и другие ценности. Они используются для осуществления деятельности предприятия и отражаются в бухгалтерском учете как основные средства и нематериальные активы.

5. Предоставление займов и кредитов

Данный вид вложений предполагает предоставление денежных средств с погашением долга в будущем, а также с получением процентов за использование кредитных ресурсов. Они отражаются в бухгалтерском учете как дебиторская задолженность и оцениваются по договорной стоимости.

6. Инвестиции в ценные бумаги и фондовый рынок

Данный вид вложений предполагает приобретение акций, облигаций и других ценных бумаг на фондовом рынке. Они отражаются в бухгалтерском учете как финансовые вложения и оцениваются по их рыночной стоимости.

7. Инвестиции в паи инвестиционных фондов

Данный вид вложений предполагает приобретение паев инвестиционных фондов, которые управляют портфелями ценных бумаг и имеют профессиональных управляющих. Паи отражаются в бухгалтерском учете как финансовые вложения и оцениваются по их доле в стоимости фонда.

Таким образом, финансовые вложения подразделяются на различные виды в зависимости от их характера и целей инвестиций. Каждый вид имеет свою классификацию и методы оценки, которые используются в бухгалтерском учете и финансовом анализе.

Признание финансовых вложений в бухгалтерском учете

Признание финансовых вложений осуществляется на основании следующих критериев:

- Возможность контроля – компания должна иметь возможность оказывать значительное влияние на финансовые и операционные решения предприятия, в которое осуществляются вложения;

- Долгосрочность вложений – финансовые вложения должны осуществляться на длительный период времени, их целью должно быть получение долгосрочной выгоды;

- Интенция инвестирования – компания должна иметь намерение инвестировать средства с целью получения прибыли от вложения;

- Достаточная надежность информации – компания должна иметь достаточно достоверную информацию о финансовом положении предприятия, в которое осуществляются вложения.

Разница между долгосрочными и краткосрочными финансовыми вложениями

В бухгалтерском учете различаются два вида финансовых вложений: долгосрочные и краткосрочные. Основная разница между ними заключается в периоде, на который осуществляется вложение:

| Долгосрочные вложения | Краткосрочные вложения |

|---|---|

| Осуществляются на длительный период (более года) | Осуществляются на короткий период (менее года) |

| Направлены на получение долгосрочной выгоды (доли, акции и прочие ценные бумаги) | Направлены на получение краткосрочной прибыли (депозиты, облигации и прочие активы) |

Учет финансовых вложений в бухгалтерии

Финансовые вложения отражаются в бухгалтерии на балансе компании. Долгосрочные и краткосрочные вложения отражаются отдельно друг от друга:

- Долгосрочные вложения отражаются в разделе «Долгосрочные активы» на балансе и оцениваются по справедливой стоимости, минус образование резерва под снижение стоимости и минус амортизация;

- Краткосрочные вложения отражаются в разделе «Оборотные активы» на балансе и оцениваются по их первоначальной стоимости.

При продаже или изменении стоимости финансовых вложений, также осуществляется корректировка их стоимости в бухгалтерии, что позволяет отражать текущие изменения их стоимости и получать актуальную информацию о финансовых результатах компании.

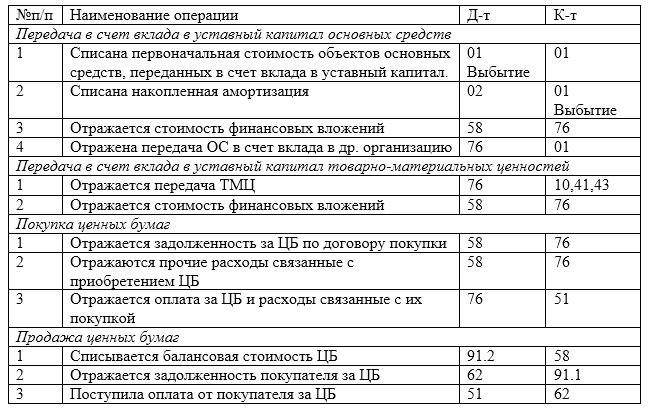

Понятие и виды финансовых вложений: счет 58 бухучета

Счет 58 «Финансовые вложения» предназначен для учета финансовых вложений компании в другие организации. Обычно на этом счете отражаются доли в уставных капиталах (акции, доли) других компаний, которые куплены для долгосрочного владения с целью получения дохода от дивидендов или от роста их стоимости.

Счет 58 имеет следующую структуру:

- 580 «Доли в уставном капитале и другие долгосрочные финансовые вложения»;

- 581 «Облигации и другие долгосрочные финансовые вложения»;

- 582 «Краткосрочные финансовые вложения».

На счете 580 отражаются вложения компании в доли других организаций, которые сохраняются в течение длительного периода. На счете 581 отражаются финансовые вложения в облигации и другие долгосрочные инструменты. На счете 582 отражаются финансовые вложения, которые предполагается реализовать в течение краткосрочного периода.

В целом, счет 58 бухгалтерского учета позволяет компаниям отслеживать и контролировать свои финансовые вложения в другие организации, а также оценивать их стоимость и доходность. Этот счет важен для формирования правильной финансовой отчетности и принятия управленческих решений в области инвестиций.