Счет 209 в программе 1С: Предприятие используется для учета операций с материалами. Он позволяет отслеживать движение товаров на складе, контролировать остатки и осуществлять расчеты поставщикам и покупателям. Счет 209 является важным инструментом для автоматизации складского учета и повышения эффективности работы предприятия.

Аналитические счета в бюджетном учете

Значение аналитических счетов в бюджетном учете

Аналитические счета в бюджетном учете позволяют проводить учет доходов и расходов по различным аналитическим признакам. Они делятся на счета доходов и счета расходов, которые позволяют контролировать и анализировать информацию по отдельным видам доходов и расходов.

Аналитические счета позволяют:

- Анализировать эффективность использования бюджетных средств по отдельным направлениям;

- Контролировать и учитывать доходы и расходы, связанные с различными проектами и мероприятиями;

- Проводить анализ финансовых результатов деятельности организации;

- Определить приоритетные направления для рационального использования бюджетных средств.

Пример аналитических счетов в бюджетном учете

| Счет доходов | Счет расходов |

|---|---|

| Доходы от реализации товаров | Заработная плата |

| Доходы от оказания услуг | Арендная плата |

| Прочие доходы | Закупка сырья и материалов |

Применение аналитических счетов в бюджетном учете

Аналитические счета в бюджетном учете используются для систематизации информации о доходах и расходах организации. Они позволяют фиксировать и анализировать конкретные операции, проводить сравнительный анализ показателей и определять эффективность использования средств.

Применение аналитических счетов в бюджетном учете имеет следующие преимущества:

- Позволяет более точно контролировать бюджетные средства;

- Обеспечивает возможность детализации финансовой информации;

- Улучшает качество аналитического учета;

- Создает возможность для более точного прогнозирования финансовых результатов.

Таким образом, аналитические счета в бюджетном учете являются неотъемлемой частью учетной системы организации. Они позволяют осуществлять детальный учет финансовых операций и обеспечивают качественную аналитическую информацию для принятия рациональных управленческих решений.

Аналитический учет по забалансовым счетам в КОСГУ

В рамках ведения учета на предприятии КОСГУ (комплексное обслуживание строительного города) используются различные методы, включая аналитический учет по забалансовым счетам. Этот подход позволяет более детально изучить финансовые операции и получить ценную информацию для принятия управленческих решений.

Что такое аналитический учет по забалансовым счетам?

Аналитический учет по забалансовым счетам представляет собой систему учета финансовых операций, которые не отражаются в балансе компании. Он позволяет проводить детализированный анализ финансовых данных и получать информацию о конкретных объектах, проектах или сделках.

Принцип работы аналитического учета по забалансовым счетам основан на следующих принципах:

- Идентификация учетных объектов, для которых требуется проведение анализа;

- Открытие аналитических счетов для каждого объекта;

- Внесение информации о каждой финансовой операции, касающейся данного объекта;

- Анализ полученных данных и принятие управленческих решений.

Преимущества аналитического учета по забалансовым счетам

Аналитический учет по забалансовым счетам предоставляет ряд преимуществ для предприятия КОСГУ:

- Получение детальной информации о различных объектах деятельности предприятия;

- Возможность проведения более глубокого анализа финансовых операций;

- Улучшение контроля и планирования финансовых ресурсов;

- Более точная оценка затрат и доходов по отдельным проектам или объектам;

- Снижение рисков и оптимизация управленческих решений.

Пример аналитического учета по забалансовым счетам

Для наглядного примера аналитического учета по забалансовым счетам можно рассмотреть ситуацию, когда предприятие КОСГУ реализует строительный проект. В данном случае могут быть открыты аналитические счета для каждого этапа проекта, а также для каждого объекта, требующего отдельного анализа.

| Объект анализа | Аналитический счет |

|---|---|

| Строительные работы | 1.1 |

| Закупка материалов | 1.2 |

| Аренда спецтехники | 1.3 |

Внесение финансовых операций в различные аналитические счета позволяет получить информацию о затратах, объеме работ и других показателях, необходимых для контроля и управления проектом.

Аналитический учет по забалансовым счетам в КОСГУ является важным инструментом финансового анализа и позволяет получать ценную информацию для принятия управленческих решений.

Общие положения о применении счета 209 00

Цель и назначение счета 209 00:

Счет 209 00 предназначен для учета налога на прибыль организаций, который является одним из основных источников формирования доходов государственного бюджета в большинстве стран. Главная цель счета — отслеживать и контролировать исполнение обязательств по уплате налогов со стороны организаций.

Применение счета 209 00:

- Учет и отражение налоговых обязательств по налогу на прибыль организаций;

- Расчет и определение основной налоговой базы для начисления налога;

- Отражение платежей по уплате налога в бюджет государства;

- Формирование отчетности по налоговым обязательствам и представление ее в налоговые органы;

- Выявление и исправление возможных ошибок в учете налоговых обязательств;

- Анализ состояния налоговых платежей и их влияния на финансовую устойчивость организации.

Примеры применения счета 209 00:

В таблице ниже приведены примеры записей и операций, связанных с применением счета 209 00:

| Операция | Счет дебета | Счет кредита | Сумма |

|---|---|---|---|

| Начисление налога на прибыль | 209 00 | Налоговые счета | Сумма налога |

| Оплата налога на прибыль | Налоговые счета | 209 00 | Сумма налога |

Приведенные примеры демонстрируют основные операции, связанные с применением счета 209 00 в рамках учетной системы. Они позволяют отразить начисление налога на прибыль, а также его оплату и уплату в соответствующие налоговые органы.

Применение счета 209 00 «Налог на прибыль организаций» является неотъемлемой частью учетной системы и налогового учета организаций. Он позволяет отслеживать и контролировать исполнение налоговых обязательств, а также формировать отчетность и представлять ее в налоговые органы. Правильное применение данного счета позволяет обеспечить финансовую устойчивость и надежность организации.

Корреспонденция счетов в бюджетном учете

Понятие корреспонденции счетов

Корреспонденция счетов в бюджетном учете отражает связь между двумя и более бюджетными счетами, на которых осуществляется движение средств. Один счет считается «дебетным», а другой — «кредитным». Дебетовый счет является источником поступления средств, а кредитовый счет — их направлением.

К примеру, при поступлении денежных средств на счет 209 «Имущество, переданное в аренду» бюджетно-правовое лицо должно осуществить корреспонденцию с счетом 514 «Арендная плата». Это означает, что на счете 514 будет отражено увеличение, а на счете 209 — уменьшение средств.

Особенности корреспонденции счетов в бюджетном учете

Корреспонденция счетов в бюджетном учете осуществляется в соответствии с бюджетным законодательством и бухгалтерскими нормами. Основные принципы корреспонденции счетов в бюджетном учете:

- Принцип двойной записи: каждая операция должна быть отражена на двух и более счетах;

- Принцип соответствия: дебетовый и кредитовый счета должны соответствовать характеру операции;

- Принцип сохранения баланса: сумма дебетовых и кредитовых счетов должна быть равна.

Примеры корреспонденции счетов в бюджетном учете

| Счет | Описание |

|---|---|

| 209 | Имущество, переданное в аренду |

| 514 | Арендная плата |

| 211 | Оплата труда |

| 504 | Заработная плата |

Корреспонденция на примере счетов 209 и 514:

- Поступление арендной платы на счет 514 — увеличение средств на счете 514 и уменьшение средств на счете 209;

- Списание арендной платы со счета 514 — уменьшение средств на счете 514 и увеличение средств на счете 209.

Корреспонденция счетов является важным элементом бюджетного учета, который позволяет контролировать движение средств и правильно отражать бюджетные операции. Осуществление корреспонденции счетов требует соблюдения принципов двойной записи, соответствия и сохранения баланса.

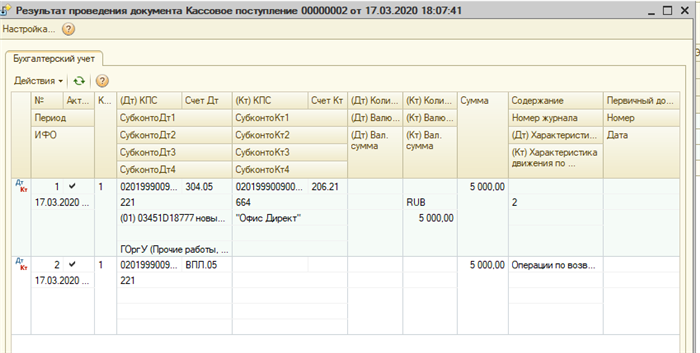

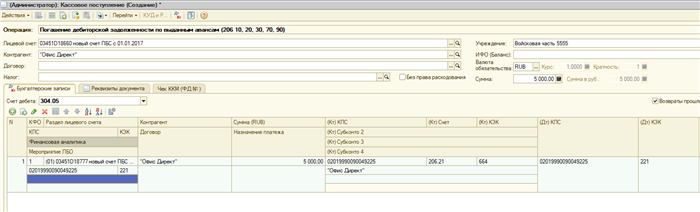

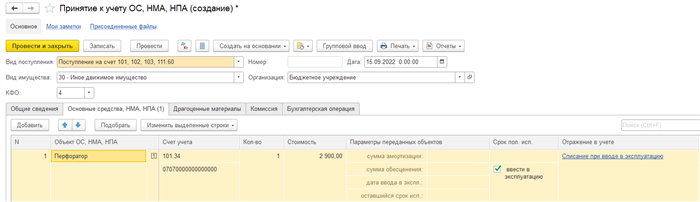

Отражение в «1С»

Счет 209 в программе «1С»

Счет 209 «Расчеты по налогам и сборам» в программе «1С» используется для отражения операций, связанных с уплатой налогов юридическими лицами. На этом счете отражаются суммы налогов, которые предприятие обязано уплатить в бюджет, а также выплаты на социальные и страховые фонды. Счет 209 имеет подразделы, в которых отображаются различные виды налогов и сборов.

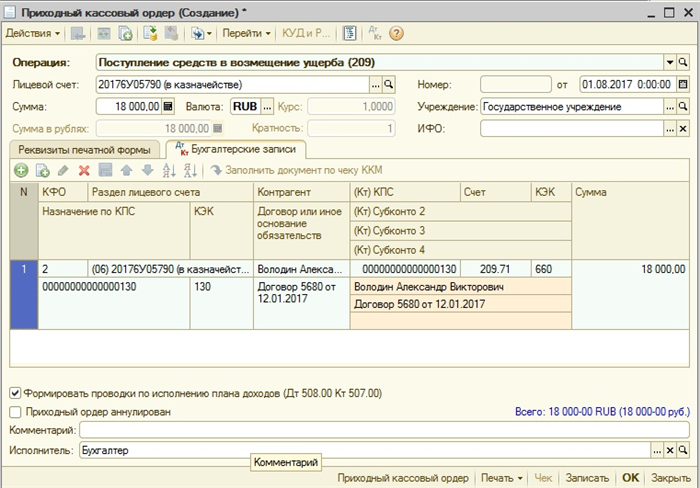

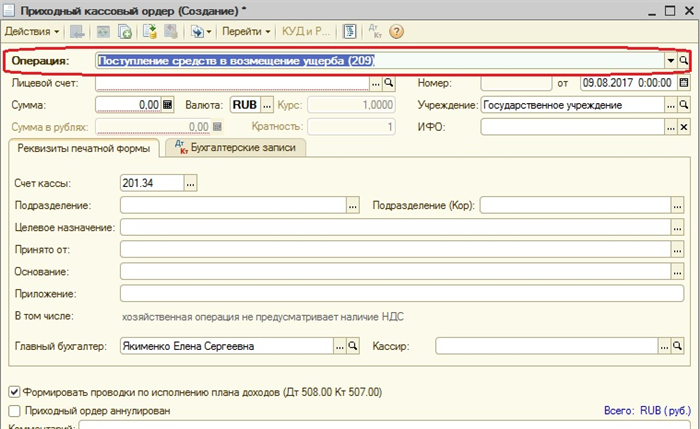

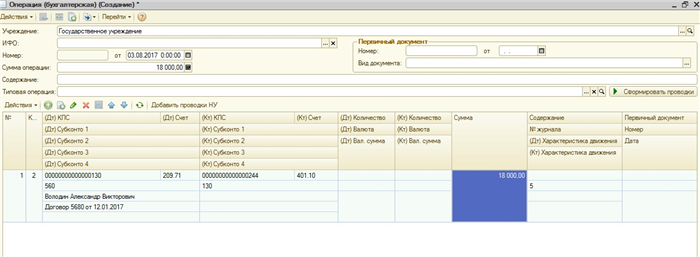

Процесс отражения операций на счете 209 в «1С»

Для отражения операций на счете 209 в программе «1С» необходимо выполнить следующие шаги:

- Создать документ, связанный с уплатой налогов. Например, это может быть входящий или исходящий счет-фактура, акт выполненных работ или инкассовое поручение.

- В документе указать сумму налога или сбора, которую необходимо уплатить.

- Указать коды налогов и сборов, которые соответствуют данным операциям, и указать сумму каждого налога или сбора отдельно.

- Сохранить документ и провести его в программе «1С».

- Проверить правильность проведения документа и наличие записи о налоге или сборе на счете 209.

Описание шагов позволяет упростить процесс отражения операций и обеспечить точность ведения бухгалтерии в программе.

Преимущества отражения в «1С»

Программа «1С» имеет ряд преимуществ, которые делают отражение бухгалтерской информации более эффективным:

- Автоматизация процесса учета. Программа позволяет автоматически формировать проводки, отслеживать движение средств и анализировать финансовые показатели предприятия.

- Контроль за действиями пользователей. «1С» позволяет ограничивать доступ к определенным данным и документам, что обеспечивает безопасность и надежность хранения информации.

- Формирование отчетности. С помощью программы можно быстро и легко сформировать необходимые отчеты для налоговых органов и управляющих структур.

Применение программы «1С» для отражения бухгалтерской информации позволяет существенно упростить и автоматизировать процесс учета, снизить вероятность ошибок и повысить эффективность работы юридического лица.

Бюджетный учет: 209 счет и его работа

В рамках счета 209 проводятся операции по бюджетным ассигнованиям, которые выделяются органами государственного управления. Эти операции отражаются в дебете счета 209 при получении ассигнований и в кредите счета 209 при их использовании.

Использование счета 209 позволяет контролировать исполнение бюджета по каждому бюджетному ассигнованию. Это важно для правильной организации расходов и предотвращения их превышения, что может привести к ответственности перед государством.

Также счет 209 используется для планирования и анализа бюджетных показателей. Он позволяет оценить эффективность бюджетных программ и проектов, а также контролировать их финансовое состояние.

Итог

Счет 209 является основным инструментом бюджетного учета и позволяет организациям контролировать расходы и доходы, планировать и анализировать финансовую деятельность в рамках бюджетных ограничений. Он помогает эффективно управлять бюджетными ассигнованиями и предотвращать их превышение. Анализ бюджетных показателей на основе счета 209 позволяет оценить эффективность бюджетных программ и контролировать их финансовое состояние.