Инвентарные номера малоценного оборудования — это уникальные идентификаторы, которые присваиваются каждому предмету оборудования для его учета и контроля. Эти номера позволяют организациям эффективно отслеживать, контролировать и управлять своим малоценным оборудованием, таким как компьютеры, принтеры, сканеры и другие подобные устройства, а также минимизировать возможность утери или кражи. Инвентарные номера помогают повысить эффективность работы и улучшить финансовые показатели организации.

Зачем нужна форма МБ-2

Основные цели использования формы МБ-2:

- Идентификация оборудования. Форма МБ-2 позволяет присваивать инвентарные номера малоценному оборудованию, что обеспечивает его уникальность и отличие от других средств производства. Это позволяет более эффективно контролировать наличие и использование оборудования в организации.

- Учет и контроль. Форма МБ-2 предоставляет возможность вести учет оборудования по его инвентарным номерам. Такой учет позволяет контролировать движение оборудования, его ремонт и техническое обслуживание, а также определить место его нахождения.

- Правовая защита. Форма МБ-2 является прямым доказательством владения организацией конкретным оборудованием. Это позволяет организации защищать свои права в случае споров или незаконного использования оборудования.

- Финансовый учет. Использование формы МБ-2 позволяет вести финансовый учет оборудования, определять его стоимость и амортизацию. Это важно для составления отчетности и расчета налоговых обязательств.

Таким образом, форма МБ-2 является значимым документом, необходимым для организации правильного учета, контроля и защиты малоценного оборудования. Она обеспечивает идентификацию оборудования, учет его движения и ремонта, а также помогает разрешать правовые вопросы, связанные с владением и использованием оборудования. Форма МБ-2 также позволяет вести финансовый учет оборудования и определять его стоимость и амортизацию. Ее использование способствует эффективному управлению оборудованием в организации и обеспечивает соответствие требованиям законодательства.

Учет основных средств в бухгалтерских и налоговых регистрах

Бухгалтерский учет основных средств

Учет основных средств в бухгалтерии ведется на основании нормативно-правовых актов и положений. Основные средства отражаются в учете по их первоначальной стоимости, которая включает в себя все затраты, связанные с приобретением и подготовкой к использованию. Для учета основных средств в бухгалтерии применяются следующие счета:

- Счет 01 «Нематериальные активы»;

- Счет 02 «Основные средства»;

- Счет 03 «Амортизация основных средств»;

- Счет 04 «Оборудование»;

- Счет 05 «Транспортные средства»;

- Счет 06 «Инструменты и приспособления»;

- Счет 07 «ИТ-оборудование»;

- Счет 08 «Прочее оборудование».

Бухгалтерский учет основных средств осуществляется на основе документов, подтверждающих право собственности и стоимость приобретения. По данным учета формируются бухгалтерские регистры и отчеты, которые представляются органам государственной статистики и налоговым органам.

Налоговый учет основных средств

В налоговом учете основные средства регистрируются для целей налогообложения. Отличие налогового учета от бухгалтерского заключается в использовании других нормативно-правовых актов и методов, установленных налоговым законодательством. Основные средства в налоговом учете отражаются по остаточной стоимости и включают в себя такие показатели, как:

- Первоначальная стоимость;

- Амортизация;

- Сумма убытка при списании.

Для налогового учета основных средств применяются регистры, предусмотренные налоговым законодательством. Отчеты по налоговому учету представляются в соответствующие налоговые органы.

Порядок обновления учетных записей

При обновлении учетных записей основных средств важно соблюдать определенный порядок действий:

- Получение документов о приобретении или реализации основных средств;

- Проверка достоверности и правильности документов;

- Классификация объектов основных средств по видам и группам;

- Учет затрат на приобретение и подготовку к использованию основных средств;

- Регистрация основных средств на соответствующих счетах в бухгалтерской системе;

- Расчет и начисление амортизации по правилам установленного порядка;

- Сопровождение учетных записей основных средств в соответствии с изменениями и списанием.

Точное и своевременное ведение учета основных средств в бухгалтерских и налоговых регистрах является основой правильного планирования и управления предприятием, а также соблюдения налогового законодательства.

Как сформировать карточку, особенности документа

Для правильного формирования карточки необходимо учесть следующие особенности:

1. Заголовок карточки

В заголовке карточки указывается название организации и ее полное юридическое наименование.

Пример:

Карточка учета малоценного оборудованияООО "ТехноКомпания"

2. Основные данные

В основных данных карточки необходимо указать следующую информацию:

- Наименование оборудования

- Модель

- Серийный номер

- Дата приобретения

- Стоимость

Пример:

Основные данные:- Наименование: Компьютерная мышь- Модель: Logitech M185- Серийный номер: 123456789- Дата приобретения: 01.01.2020- Стоимость: 500 руб.

3. Инвентарный номер

Инвентарный номер — это уникальный номер, который присваивается каждому оборудованию в организации. Он позволяет однозначно идентифицировать оборудование в учетной системе.

Пример:

Инвентарный номер: 001/2020

4. Дополнительная информация

В карточке также можно указать дополнительную информацию, которая может быть полезна для учета и контроля оборудования. Например, дата списания, место хранения, ответственное лицо и т.д.

Пример:

Дополнительная информация:- Дата списания: 01.01.2026- Место хранения: Склад №2- Ответственное лицо: Иванов Иван Иванович

Карточка малоценного оборудования является важным документом для организации. В ней содержится всего лишь несколько основных данных, которые позволяют проводить эффективный учет и контроль оборудования. Следование всем особенностям формирования карточки позволит избежать ошибок и обеспечить правильный учет оборудования.

Что считать малоценными и быстроизнашивающимися предметами

В бухгалтерии при учете организационного и малоценного оборудования вводятся специальные понятия, определенные нормативными актами. Малоценные и быстроизнашивающиеся предметы характеризуются невысокой стоимостью и коротким сроком службы. Различия между ними заключаются в расчете их амортизации.

Малоценные предметы

Малоценными считаются предметы, чья стоимость не превышает определенную границу, устанавливаемую законодательством или внутренними документами организации. Такие предметы обычно используются в организации для выполнения различных задач и не являются основными средствами производства.

- Степлеры;

- Ножи;

- Ножницы;

- Линейки;

- Пеналы;

- Ручки;

- Блокноты и т.д.

Быстроизнашивающиеся предметы

Быстроизнашивающимися предметами называются предметы, которые изнашиваются и теряют работоспособность в течение короткого времени. Их срок службы обычно составляет несколько месяцев или несколько лет.

- Сменные насадки для пылесосов;

- Стеклянные колбы для настольных ламп;

- Батарейки и аккумуляторы;

- Тонер-картриджи для принтеров;

- Заменители для столовой посуды;

- Упаковки для продуктов питания и т.д.

Формирование первоначальной стоимости основного средства

Компоненты первоначальной стоимости

Первоначальная стоимость основного средства может включать следующие компоненты:

- Стоимость приобретения – это сумма денежных средств, которая была уплачена за приобретение основного средства у продавца.

- Таможенные расходы и пошлины – это дополнительные затраты, связанные с таможенной очисткой и прохождением таможенных процедур при импорте основного средства.

- Транспортные расходы – это затраты на транспортировку основного средства от места его приобретения до места его использования.

- Монтажные работы и инсталляция – это затраты на установку и подключение приобретенного основного средства к системе и оборудованию организации.

- Иные расходы – это прочие затраты, которые связаны с приобретением и вводом в эксплуатацию основного средства (например, расходы на обучение персонала, патентные и лицензионные платежи и т.п.).

Оценка первоначальной стоимости

Оценка первоначальной стоимости основного средства может быть осуществлена на основе следующих критериев:

- Покупная стоимость – это сумма денежных средств, которая была уплачена за приобретение основного средства.

- Рыночная стоимость – это сумма, по которой можно было бы продать основное средство на рынке на дату оценки.

- Стоимость восстановления – это сумма, необходимая для восстановления аналогичного или аналогично функционирующего основного средства на дату оценки.

- Цена замены – это сумма затрат, необходимая для приобретения аналогичного или аналогично функционирующего основного средства на дату оценки.

Значимость правильной оценки

Правильная оценка первоначальной стоимости основного средства является важным аспектом финансового учета и управления активами организации. Неправильная оценка может привести к искажению финансовой отчетности и неправильному принятию управленческих решений.

“Важно учесть все компоненты первоначальной стоимости и выбрать оптимальный метод оценки, чтобы обеспечить точность и достоверность данных о стоимости основного средства”

Формирование первоначальной стоимости основного средства включает в себя ряд компонентов, таких как стоимость приобретения, таможенные расходы и пошлины, транспортные расходы, монтажные работы и инсталляция, а также иные расходы. Оценка первоначальной стоимости может быть осуществлена на основе покупной стоимости, рыночной стоимости, стоимости восстановления или цены замены. Правильная оценка первоначальной стоимости является важным аспектом для финансового учета и управления активами организации.”

Кто заполняет документ?

Есть несколько вариантов заполнения документов:

- Специалист по учету и инвентаризации — в больших организациях за ведение учета и исполнение документооборота могут отвечать специально назначенные работники, чьи обязанности включают контроль и регистрацию инвентарных номеров. Они обладают необходимыми навыками и знаниями, чтобы правильно заполнять документы.

- Сотрудники ответственные за использование оборудования — в некоторых случаях, заполнение документов может возлагаться на сотрудников, которые будут использовать данное оборудование. Это дает возможность более полно отразить все изменения в состоянии оборудования и его перемещениях.

- Заведующий складом — если организация имеет централизованный склад с малоценным оборудованием, то заполнение документов может выполнять заведующий складом или его помощники. Они отслеживают движение оборудования и обновляют соответствующую документацию.

Важно учесть, что внутренние правила организации могут предусматривать дополнительные требования и процедуры заполнения документов по инвентарным номерам малоценного оборудования. В любом случае, необходимо строго соблюдать установленные правила и процедуры, чтобы обеспечить точность и надежность учета оборудования.

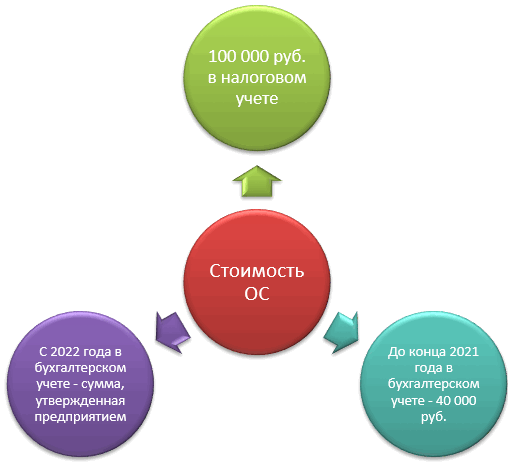

Учет компьютера стоимостью менее 40 000 руб.

Как правило, компьютеры со сравнительно небольшой стоимостью производятся и распространяются серийно, что накладывает определенный отпечаток на процесс учета. Для существенного облегчения работы с малоценным оборудованием целесообразно использовать инвентарные номера.

Использование инвентарных номеров при учете компьютеров стоимостью менее 40 000 рублей позволяет упорядочить процесс и облегчить контроль за состоянием оборудования. Номер должен быть нанесен на корпус компьютера с помощью этикетки или гравировки. При этом рекомендуется использовать надежные методы крепления, чтобы избежать потери номера в процессе эксплуатации.

Важно осуществлять организацию хранения и хранить информацию об инвентарных номерах в специальной базе данных. В данной базе рекомендуется включать следующую информацию: инвентарный номер, дата приобретения, дата списания, основание для списания, ответственное лицо, информацию о техническом состоянии и прочую информацию, необходимую для полноценного контроля.

Также рекомендуется проводить регулярную инвентаризацию, в рамках которой проверяются соответствие фактических данных с данными в базе. При выявлении расхождений или проблем с оборудованием, нужно незамедлительно принимать меры для устранения проблемы или замены неисправных компьютеров.

Таким образом, учет компьютеров стоимостью менее 40 000 рублей требует особого внимания и организации. Применение инвентарных номеров поможет облегчить процесс учета и контроля за состоянием оборудования, а регулярная инвентаризация позволит установить точное соответствие фактического состояния с указанными данными в базе.