Увольнение после отпуска — это событие, с которым придется столкнуться многим сотрудникам в ближайшие годы. И с 2026 года это событие может оказаться не самым приятным с точки зрения налоговой нагрузки.

С 1 января 2026 года в России вступают в силу новшества в налоговом законодательстве, касающиеся удержания и уплаты налога на доходы физических лиц (6-НДФЛ).

Согласно новым правилам, увольнение после отпуска будет облагаться налогом по особым правилам, отличным от ранее принятых. Эти изменения затронут как сотрудников, так и работодателей, и отразятся на размере выплат и порядке уплаты налога.

Таким образом, чтобы избежать неприятных негативных последствий, необходимо заранее ознакомиться с новыми правилами и принять соответствующие меры по предотвращению возможных проблем с налоговыми органами.

Заполнение 6-НДФЛ – компенсация за отпуск при увольнении

Компенсация за неиспользованный отпуск

Согласно Трудовому Кодексу РФ, при увольнении сотрудника после отпуска, работодатель обязан компенсировать неиспользованный отпуск, то есть выплатить денежную сумму, равную заработной плате за неотпущенные дни отпуска.

Заполнение 6-НДФЛ при увольнении

Для получения компенсации за неиспользованный отпуск при увольнении необходимо заполнить форму 6-НДФЛ. В этом случае, сумма компенсации будет облагаться налогом на доходы физических лиц (НДФЛ).

Для заполнения формы 6-НДФЛ при увольнении после отпуска в 2026 году следует руководствоваться следующими шагами:

- Шаг 1. Укажите свои персональные данные: ФИО, ИНН, адрес проживания.

- Шаг 2. В разделе «Сведения о доходах и налоге, удержанном (начисленном) организацией, осуществляющей выплату» укажите полученную сумму компенсации за неиспользованный отпуск.

Примечания:

- Примечание 1: Сумма компенсации за неиспользованный отпуск должна быть указана без учета НДФЛ.

- Примечание 2: Если сумма компенсации выше 40 000 рублей, работодатель обязан удержать НДФЛ и перечислить его в бюджет.

После заполнения формы 6-НДФЛ, она должна быть сдана в налоговую инспекцию в течение 3 рабочих дней со дня подписания трудового договора.

Заполнение 6-НДФЛ при увольнении после отпуска является важным шагом для получения компенсации за неиспользованный отпуск. Важно заполнить форму корректно и указать сумму компенсации без учета НДФЛ. В случае суммы компенсации выше 40 000 рублей, работодатель обязан удержать НДФЛ и перечислить его в бюджет. После заполнения формы 6-НДФЛ, ее необходимо сдать в налоговую инспекцию в течение 3 рабочих дней.

Заполнение 6-НДФЛ – компенсация за неиспользованный отпуск работающему сотруднику

В соответствии с трудовым законодательством, каждый работник имеет право на оплачиваемый ежегодный отпуск. Однако, не всегда сотрудники успевают полностью использовать свой отпуск в течение года. В таких случаях компания может компенсировать работнику неиспользованный отпуск в денежном эквиваленте.

Для того чтобы компенсировать неиспользованный отпуск сотруднику, необходимо заполнить форму 6-НДФЛ (Уведомление о начислении и уплате налога на доходы физических лиц). В данной форме указывается сумма компенсации за неиспользованный отпуск, которую работник получит.

Как заполнить форму 6-НДФЛ:

1. Укажите наименование организации и реквизиты сотрудника.

2. В разделе «Основные сведения» укажите период, за который начислен и уплачен налог, а также коды и показатели по форме.

3. В разделе «Доходы, не подлежащие обложению» укажите сумму компенсации за неиспользованный отпуск и код дохода по соответствующему пункту.

4. В разделе «Сумма налога на доходы физических лиц» укажите общую сумму начисленного налога.

5. Подпишите и укажите дату заполнения формы.

Пример заполнения формы 6-НДФЛ:

| Реквизит | Значение |

|---|---|

| Наименование организации | ООО «Пример» |

| ИНН организации | 1234567890 |

| ФИО сотрудника | Иванов Иван Иванович |

| ИНН сотрудника | 9876543210 |

| Период начисления и уплаты налога | 01.01.2026 — 31.12.2026 |

| Коды и показатели | 01 |

| Сумма компенсации за неиспользованный отпуск | 5000 |

| Код дохода | 1145 |

| Наименование дохода | Компенсация за неиспользованный отпуск |

Обратите внимание: заполнять форму 6-НДФЛ следует в соответствии с инструкцией, утвержденной налоговым органом.

Заполнение 6-НДФЛ при компенсации за неиспользованный отпуск является важной процедурой для оформления данного начисления. Правильное заполнение формы позволит избежать возможных проблем и конфликтов с налоговыми органами.

Как отразить компенсацию отпуска в 6-НДФЛ

Компенсацию отпуска следует отразить в декларации по 6-НДФЛ. При этом необходимо учитывать следующие моменты:

1. Как определить сумму компенсации отпуска

Сумма компенсации отпуска должна быть рассчитана исходя из следующей формулы:

Сумма компенсации отпуска = Заработная плата х (Количество неиспользованных дней отпуска / Общее количество дней в году)

Заработная плата включает в себя основную заработную плату и все виды доплат и надбавок, учитываемых при начислении налогов.

2. Куда отразить компенсацию отпуска в декларации по 6-НДФЛ

Компенсацию отпуска следует указывать в разделе «Доходы, не облагаемые НДФЛ» декларации по 6-НДФЛ. В поле «Прочие доходы, не облагаемые НДФЛ» необходимо указать сумму компенсации отпуска.

3. Какие документы необходимо предоставить

При заполнении декларации по 6-НДФЛ работнику необходимо предоставить следующие документы:

- Справка о доходах за отчетный период с указанием суммы компенсации отпуска;

- Копия трудового договора с указанием условий отпуска;

- Документы, подтверждающие сумму заработной платы;

- Документы, подтверждающие количество неиспользованных дней отпуска.

В случае увольнения работника до окончания календарного года, компенсация отпуска будет облагаться налогом по ставке 13%. В дальнейшем, при заполнении декларации по 6-НДФЛ, работник может получить возврат части удержанного налога.

Учитывая вышеизложенное, работник должен обратить внимание на правильное отражение компенсации отпуска в декларации по 6-НДФЛ, чтобы избежать налоговых проблем и максимизировать свои доходы. Своевременное предоставление всех необходимых документов и корректное заполнение декларации являются ключевыми моментами при отражении компенсации отпуска в 6-НДФЛ.

Форма 6-НДФЛ – компенсация за неиспользованный отпуск

Компенсация за неиспользованный отпуск

Согласно Трудовому кодексу Российской Федерации, каждый работник имеет право на оплачиваемый ежегодный отпуск. Однако, иногда возникают ситуации, когда отпуск не был использован. В таких случаях работник имеет право на компенсацию за неиспользованный отпуск.

Форма 6-НДФЛ может быть использована при компенсации за неиспользованный отпуск. Для этого необходимо обратиться к работодателю и предоставить соответствующую заяву, в которой указать необходимость учёта компенсации за неиспользованный отпуск с использованием формы 6-НДФЛ.

Порядок заполнения формы 6-НДФЛ

При заполнении формы 6-НДФЛ необходимо учесть следующие моменты:

- В пункте 1 формы указывается период, за который работник получает компенсацию.

- В пункте 2 необходимо указать сумму компенсации за неиспользованный отпуск.

- Пункт 3 заполняется согласно инструкции к форме 6-НДФЛ.

- В пункте 4 указывается сумма налогов, удержанных с компенсации за неиспользованный отпуск.

- Пункт 5 заполняется работодателем.

Сроки подачи формы 6-НДФЛ

Форму 6-НДФЛ необходимо подать в налоговый орган вместе с другими декларациями и отчётами в установленные сроки. Сроки подачи могут варьироваться в зависимости от региона и вида деятельности организации. Обратитесь к вашему налоговому органу для получения подробной информации о сроках подачи формы 6-НДФЛ.

Форма 6-НДФЛ позволяет осуществить учёт и удержание налога на компенсацию за неиспользованный отпуск. Для этого необходимо заполнить форму согласно представленным инструкциям и подать её в налоговый орган в установленные сроки. Обратитесь к вашему работодателю или налоговому органу для получения дополнительной информации о процедуре и требованиях к заполнению формы 6-НДФЛ.

Порядок отражения НДФЛ и сумм отпускных, если требовался их перерасчет

В случае, когда работодатель осуществил перерасчет отпускных сотруднику в соответствии с действующими законодательными требованиями, необходимо правильно отразить полученные суммы и уплаченный НДФЛ. Для этого следует соблюдать определенный порядок действий.

1. Отражение сумм отпускных в бухгалтерском учете

Для начала необходимо отразить полученные сотрудником суммы отпускных в бухгалтерском учете. Для этого можно использовать специальную субсчетную группу «Зарплата и услуги». В рамках этой группы можно создать подгруппу «Отпускные» и отразить полученные суммы отпускных на соответствующем субсчете.

2. Уплата НДФЛ на перерасчитанные отпускные

Следующим шагом является уплата НДФЛ на перерасчитанные суммы отпускных. НДФЛ подлежит уплате в размере 13% от суммы отпускных. Для этого создается соответствующая запись в бухгалтерии и производится перечисление соответствующей суммы в бюджетную систему.

3. Формирование и представление отчетности в налоговые органы

После выполнения уплаты НДФЛ необходимо сформировать и представить отчетность в налоговые органы. Для этого можно использовать специальные формы отчетности, предоставляемые налоговыми органами, либо пользоваться электронными сервисами для подачи отчетности.

4. Расчет и учет страховых взносов

Также необходимо учесть, что при перерасчете отпускных могут измениться суммы страховых взносов. Работодатель должен произвести расчет и учет этих взносов, а также уплатить соответствующие суммы в бюджетную систему.

5. Анализ и контроль расчетов

После завершения всех вышеуказанных действий необходимо провести анализ и контроль расчетов. При этом стоит обратить внимание на правильность учета отпускных, уплаты НДФЛ и страховых взносов, а также соответствие полученных и уплаченных сумм показаниям в отчетности.

В случае обнаружения ошибок или расхождений необходимо принять меры по их исправлению и провести дополнительные расчеты либо корректировки отчетности.

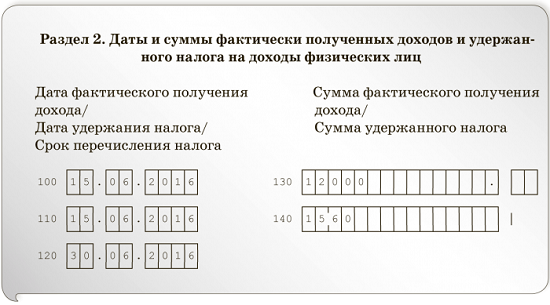

Как отразить в 6‑НДФЛ увольнение сотрудника

Шаг 1. Сбор информации

Первым делом необходимо собрать следующую информацию:

- Дата увольнения сотрудника;

- Причина увольнения;

- Сумма начисленной заработной платы с начала года;

- Удержания с заработной платы (налоги, страховые взносы и т.д.);

- Иные выплаты сотруднику (премии, компенсации, пособия и т.д.).

Шаг 2. Заполнение декларации

Для отражения увольнения сотрудника в 6‑НДФЛ необходимо выполнить следующие действия:

- Указать в разделе «Информация о налогоплательщике» фамилию, имя и отчество увольняемого сотрудника, а также его ИНН;

- Перейти к разделу «Сведения о доходах, подлежащих обложению НДФЛ»;

- Внести сумму дохода, начисленного сотруднику за период до увольнения. Эта сумма должна включать заработную плату и иные выплаты;

- Указать сумму налога на доходы физических лиц, удержанную с заработной платы сотрудника;

- Если имеются дополнительные выплаты (премии, компенсации и т.д.), указать их суммы и учесть удержания, предусмотренные законодательством;

- В разделе «Доля расходов в общей сумме доходов» отразить процент удержаний (если такие имеются);

- В самом низу декларации подписать и поставить дату.

Шаг 3. Проверка и сдача декларации

После заполнения декларации необходимо провести проверку внесенных данных на предмет ошибок и опечаток. После этого можно сдавать декларацию в налоговый орган. Помните, что декларацию нужно сдать не позднее установленного срока после увольнения сотрудника.

Важно правильно отразить увольнение сотрудника в декларации по форме 6‑НДФЛ, чтобы избежать возможных проблем с налоговыми органами в будущем. Следуйте указанным шагам, собирайте всю необходимую информацию и аккуратно заполняйте декларацию. В случае возникновения вопросов или сомнений, рекомендуется обратиться за консультацией к специалисту по налоговому праву.

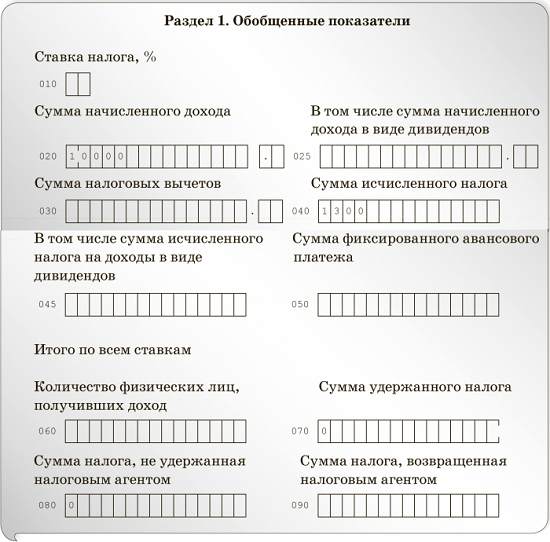

Как правильно отразить выплаты при увольнении в 6-НДФЛ?

При увольнении особое внимание следует уделить оформлению выплат и отражению их в 6-НДФЛ. Для начала необходимо определить, какие выплаты могут быть подлежащими обложению налогом по ставке 13%. К ним относятся: заработная плата, компенсационные и стимулирующие выплаты, вознаграждения, премии и иные доходы.

При отражении выплат в декларации по 6-НДФЛ следует указать все суммы, которые были выплачены работнику при увольнении. Важно правильно заполнить разделы со сведениями о выплатах и со сведениями о налоговых вычетах. Учтите, что работнику положены налоговые вычеты в зависимости от его семейного положения, количества иждивенцев, а также прочих оснований, предусмотренных законодательством.

При отражении выплат в 6-НДФЛ рекомендуется использовать таблицу, где указываются следующие показатели:

- Вид выплаты (например, заработная плата, премия);

- Сумма выплаты;

- Сумма налога;

- Сумма выплаты с учетом налога.

Важно помнить, что при увольнении важно не только правильно отразить выплаты в 6-НДФЛ, но и предоставить работнику все необходимые документы: справку 2-НДФЛ, трудовую книжку и другие документы, подтверждающие факт увольнения и выплат.