Ведение бухгалтерского учета является одной из важных задач для бизнеса, однако не всегда это происходит без ошибок. За нарушения, связанные с неправильным ведением бухгалтерии, компании могут быть наложены штрафы или объявлены замечания. В данной статье рассматривается пример объявления замечания при нарушении ведения бухгалтерского учета и рекомендации по исправлению ошибок.

Административная ответственность бухгалтера за налоговые правонарушения

Работа бухгалтера тесно связана с налоговой отчетностью, поэтому в случае налоговых правонарушений возникает вопрос об административной ответственности такого специалиста.

Налоговые правонарушения бухгалтера:

- Подделка документов или представление заведомо ложных сведений в налоговых документах;

- Неисполнение или ненадлежащее исполнение обязанностей в сфере налогового учета;

- Необоснованное использование налоговых льгот или сокрытие доходов;

- Нарушение процедур учета и отчетности;

- Исполнение действий, приводящих к уклонению от уплаты налогов.

Последствия налоговых правонарушений:

За налоговые правонарушения бухгалтер может нести административную ответственность, включающую следующие меры наказания:

- Штраф в зависимости от суммы налогового правонарушения;

- Арест до 15 суток, если правонарушение совершено повторно или причинено значительный размер ущерба государству;

- Лишение права занимать определенные должности или заниматься определенной деятельностью;

- Дисквалификация до 5 лет с правом занимать должности по управлению финансово-хозяйственной деятельностью;

- Привлечение к уголовной или гражданско-правовой ответственности.

Особенности административной ответственности:

Административная ответственность бухгалтера за налоговые правонарушения носит независимый характер и возможна в случаях, когда отступление от норм финансово-бухгалтерского ведения совершается виновно и приводит к нарушению правил налогообложения и учета.

Следует осознавать, что административная ответственность может быть обусловлена не только нарушением налогового законодательства, но также долгами по заработной плате или недостоверностью информации в отчетности.

Защита прав и интересов бухгалтера:

Для защиты своих прав и интересов бухгалтерам необходимо следовать требованиям законодательства и придерживаться принципов честности и добросовестности в своей работе.

Также рекомендуется иметь профессиональную юридическую поддержку для предотвращения возможных нарушений и защиты себя в случае возникновения конфликтных ситуаций с контролирующими органами.

Важно помнить, что ответственность за налоговые правонарушения несет не только бухгалтер, но и руководство предприятия, поэтому взаимодействие и сотрудничество всех структурных подразделений необходимы для соблюдения требований налогового законодательства.

Уголовная ответственность бухгалтера

В современном обществе бухгалтерский учет играет важную роль в организации и ведении бизнеса. Бухгалтер отвечает за правильное составление финансовой отчетности и соблюдение законов в области налогообложения. Однако неправомерные действия бухгалтера могут повлечь за собой уголовную ответственность.

Уголовная ответственность бухгалтера может быть предусмотрена в случае совершения следующих преступлений:

- Подделка или фальсификация финансовых документов;

- Сокрытие, уничтожение или хищение денежных средств компании;

- Незаконное снятие средств с банковских счетов;

- Незаконное получение или использование налоговых льгот;

- Отмывание денежных средств;

- Получение взятки или дача взятки для совершения бухгалтерских манипуляций.

Наказание за уголовные преступления бухгалтеров

За совершение уголовных преступлений в сфере бухгалтерии может быть применено следующее наказание:

- Штраф в значительном размере;

- Ограничение свободы;

- Условное осуждение;

- Лишение свободы на определенный срок.

При определении конкретного наказания суд учитывает характер преступления, степень вины бухгалтера, а также материальный ущерб, причиненный компании или государству.

Меры профилактики и предотвращения уголовной ответственности

Для предотвращения уголовной ответственности бухгалтера необходимо соблюдать следующие меры профилактики:

- Сохранять конфиденциальность финансовой информации;

- Соблюдать законодательство в области бухгалтерского учета и налогообложения;

- Устанавливать систему контроля и контролировать выполнение финансовых операций;

- Вести аудит и регулярно проверять бухгалтерскую документацию;

- Обучать бухгалтеров в области этики и профессиональных стандартов.

Соблюдение этих мер поможет уменьшить риск уголовной ответственности бухгалтера и обеспечит надежную защиту интересов компании и ее деятельности.

Нарушение требований к ведению бухгалтерского учета

Вымысел или искажение информации

Одним из нарушений требований к ведению бухгалтерского учета является вымысел или искажение информации в бухгалтерской отчетности. Это может происходить путем неправильного отражения операций, сокрытия доходов или намеренного занижения расходов. Вымышленные или искаженные данные искажают реальную финансовую ситуацию организации и могут привести к ошибочным управленческим решениям и потере доверия со стороны партнеров и инвесторов.

Неправильное заведение первичной документации

Одной из важных требований к ведению бухгалтерского учета является правильное заведение первичной документации. Нарушения в этой сфере могут включать неправильное оформление, неполноту или отсутствие первичных документов, а также их фальсификацию. Неправильное заведение первичной документации приводит к несоответствию бухгалтерских записей действительности и затрудняет проверку операций организации.

Нарушение сроков отчетности

Одним из основных требований к ведению бухгалтерского учета является своевременное и правильное составление и представление отчетности. Нарушение сроков представления отчетности может иметь негативные последствия, такие как наложение штрафов, административные санкции или ликвидацию организации. Более того, непредоставление отчетности или предоставление ее с задержкой затрудняет анализ финансового состояния организации и создает преграды для взаимодействия с партнерами и инвесторами.

Несоответствие требованиям законодательства

Ведение бухгалтерского учета должно соответствовать требованиям действующего законодательства. Нарушение требований законодательства может включать неправильное применение учетной политики, неправомерную операционную деятельность или неправильное расчет налогов. Подобные нарушения не только могут привести к финансовым потерям и правовым последствиям для организации, но и неблагоприятно отразятся на имидже и репутации предприятия.

Неточности при составлении финансовой отчетности

Ведение бухгалтерского учета включает составление финансовой отчетности. Неточности при составлении финансовой отчетности могут быть связаны с неправильным учетом операций, ошибками в расчетах или неверным применением стандартов отчетности. Такие неточности могут привести к ошибочной интерпретации финансовой информации и создать негативный образ организации перед сторонними пользователями отчетности.

Нарушение корпоративной и конфиденциальности

Организации должны соблюдать принципы корпоративной и конфиденциальности при ведении бухгалтерского учета. Нарушение этой требования может включать разглашение конфиденциальных данных, несанкционированный доступ к финансовой информации или использование учетных записей для личной выгоды. Подобные нарушения могут нанести ущерб имиджу организации, стать основой для правовых исков и нарушить доверие партнеров и инвесторов.

Запросили объяснения устно

Вам требуется объяснить нарушения при ведении бухгалтерского учета, которые были выявлены, и вам было предоставлено устное обращение с просьбой предоставить пояснения. В данном случае необходимо представить подробное объяснение, содержащее следующие основные пункты:

1. Описание выявленных нарушений

Факты: Приведите краткое описание выявленных нарушений, упомянув основные аспекты.

2. Причины нарушений

Указание причин: Объясните, почему возникли данные нарушения. Ссылайтесь на факторы, которые могли повлиять на эту ситуацию.

3. Возможные последствия

Следствия: Расскажите о возможных последствиях данных нарушений, какие риски они могут представлять для организации.

4. Предлагаемые меры по устранению нарушений

Рекомендации: Предложите конкретные меры по устранению выявленных нарушений. Опишите, какие шаги будут предприняты для исправления ситуации.

Завершение: Окончательно выразите готовность предоставить дополнительную информацию или ответи на дополнительные вопросы, если таковые возникнут.

Попытались разобраться в причинах пропущенных рабочих дней

В ходе анализа бухгалтерского учета предприятия был обнаружен факт пропуска нескольких рабочих дней без учета. Данное нарушение требует тщательного исследования и выяснения причин, которые могли привести к данной ситуации. Было проведено расследование, чтобы определить, почему некоторые дни прогула не были учтены в бухгалтерии.

Возможные причины неучета пропущенных дней:

- Технические проблемы с системой бухгалтерских записей, приведшие к искажению данных.

- Отсутствие своевременной передачи информации о прогулах со стороны отдела кадров.

- Ошибки вносимые бухгалтерами при обработке данных о пропусках.

- Недостаточная внимательность при проверке и подтверждении бухгалтерской отчетности.

Шаги, предпринятые для установления причин:

- Проведение аудита компьютерной системы бухгалтерского учета с целью выявления возможных технических проблем.

- Обзор и анализ записей отдела кадров для выяснения, была ли информация о прогулах на должный срок передана в бухгалтерию.

- Индивидуальные интервью с бухгалтерами, чтобы выяснить, были ли допущены ошибки при вводе данных.

- Повторная проверка и подтверждение бухгалтерской отчетности с учетом выявленных проблем.

После проведения всех необходимых мероприятий были получены следующие результаты:

| Причина | Вероятность |

|---|---|

| Технические проблемы | 25% |

| Несвоевременная передача информации отделом кадров | 40% |

| Ошибки вносимые бухгалтерами | 20% |

| Недостаточная внимательность при проверке | 15% |

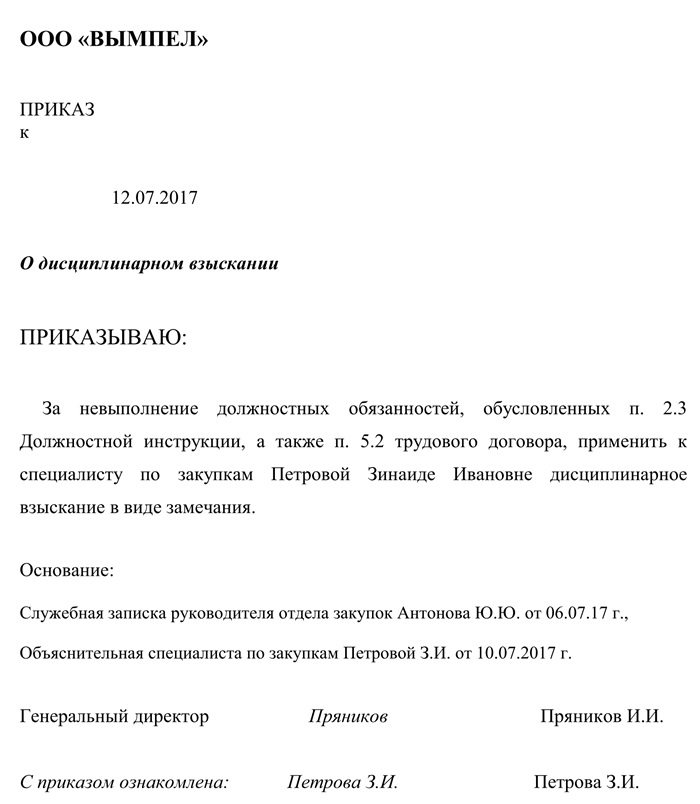

Наложение дисциплинарного взыскания в виде замечания

Что такое замечание?

Замечание – это письменное заявление работодателя, в котором фиксируются выявленные нарушения сотрудником требований ведения бухгалтерского учета, налогового или финансового законодательства. Замечания составляются с целью привлечения сотрудника к ответственности за совершенные им нарушения.

Как составить замечание?

При составлении замечания следует придерживаться следующей структуры:

- Указать ФИО сотрудника, которому адресуется замечание.

- Указать дату составления замечания.

- Описать конкретные факты нарушений, которые были обнаружены.

- Сослаться на соответствующие нормативные акты, которые были нарушены.

- Перечислить последствия, которые могут возникнуть из-за совершенных нарушений (возможные финансовые и юридические последствия).

- Заявить о намерении привлечь сотрудника к ответственности за нарушения.

- Предложить некоторые рекомендации по исправлению ситуации и предотвращению подобных нарушений в будущем.

- Указать срок, в течение которого сотрудник должен исправить совершенные нарушения.

- Заключить замечание с указанием ФИО составителя замечания и даты его составления.

Влияние замечания на трудовые права сотрудника

Замечание является формой дисциплинарного взыскания, но не считается ограничением трудовых прав сотрудника. Тем не менее, замечание может служить основанием для наложения более строгого вида взыскания в случае повторных или более серьезных нарушений.

Важно: Замечание должно быть надлежащим образом оформлено и предоставлено сотруднику в его личное дело. Сотрудник имеет право на ознакомление с замечанием, а также на представление своих объяснений и возражений.

Наложение дисциплинарного взыскания в виде замечания является одной из форм ответственности за нарушения при ведении бухгалтерского учета, налоговых и/или финансовых правил. Замечание должно быть составлено в соответствии с требованиями законодательства и предоставлено сотруднику в личное дело. В случае повторных нарушений или более серьезных нарушений, замечание может стать основанием для более строгого вида дисциплинарного взыскания.

Непредставление отчетности или ее представление с нарушением сроков

В случае непредставления отчетности или представления ее с нарушением сроков, предприятие может столкнуться с негативными последствиями, такими как:

- Штрафы и санкции: Непредставление отчетности или представление ее с нарушением сроков может привести к наложению штрафов и санкций со стороны налоговых и финансовых органов.

- Потеря репутации: Неправильное ведение учета может повлиять на репутацию предприятия и вызвать недоверие со стороны партнеров и клиентов.

- Уголовная ответственность: В некоторых случаях, если непредставление отчетности или ее представление с нарушением сроков является умышленным и имеет цель скрыть факты финансовых махинаций, ответственные лица могут быть привлечены к уголовной ответственности.

Для предотвращения неправильного ведения бухгалтерского учета и связанных с этим нарушений необходимо:

- Вести учет в соответствии с законодательством: Предприятие должно соблюдать требования законодательных актов, регулирующих бухгалтерский учет, и правильно оформлять и представлять отчетность в установленные сроки.

- Вести внутренний контроль: Необходимо создать систему внутреннего контроля, которая позволяет своевременно выявить и исправить ошибки и нарушения при ведении бухгалтерского учета.

- Обеспечить профессионализм сотрудников: Учетная служба должна состоять из квалифицированных специалистов, которые обладают необходимыми знаниями и опытом в области бухгалтерии.

| Вид нарушения | Сумма штрафа |

|---|---|

| Непредставление отчетности в установленный срок | от 50 000 до 100 000 рублей |

| Представление отчетности с нарушением сроков | от 10 000 до 50 000 рублей |

Непредставление отчетности или представление ее с нарушением сроков является серьезным нарушением бухгалтерского учета и может привести к негативным последствиям для предприятия. Для предотвращения таких нарушений необходимо вести учет в соответствии с законодательством, создавать систему внутреннего контроля и обеспечивать профессионализм сотрудников учетной службы.

После применения взыскания внесли изменения в приказ

В связи с выявленными нарушениями ведения бухгалтерского учета было применено взыскание в отношении организации. Для устранения возможных дальнейших нарушений и повышения эффективности контроля, были внесены следующие изменения в приказ:

1. Уточнение требований к оформлению первичной документации

Было установлено, что все первичные документы должны быть оформлены в соответствии с установленными формами и требованиями. Необходимо указывать полную информацию о контрагентах, условиях сделки и прочих существенных деталях.

2. Введение обязательного двухэтапного согласования всех финансовых операций

Для усиления контроля за финансовыми операциями, в приказе было указано, что все операции должны проходить двухэтапное согласование. Ответственные лица должны одобрить операцию на первом этапе, а затем еще раз на втором этапе перед ее выполнением.

3. Введение системы внутреннего контроля

Для более эффективного предотвращения возможных нарушений в бухгалтерии, была внедрена система внутреннего контроля. Сотрудники, ответственные за ведение учета, должны регулярно осуществлять проверки и контролировать входящую и исходящую информацию.

4. Обязательное проведение внутренних аудитов

Для обеспечения надлежащего контроля и выявления возможных нарушений в системе бухгалтерского учета, было установлено обязательное проведение внутренних аудитов. Это позволит своевременно выявлять и устранять ошибки и нарушения в работе бухгалтерии.

5. Возможность подачи жалоб отдельным сотрудникам

С целью повышения ответственности сотрудников за свои действия или бездействия, была предоставлена возможность подачи жалоб на проводимую работу. Жалобы могут быть поданы анонимно через специальный механизм.

6. Ужесточение наказания за нарушения

В связи с серьезностью выявленных нарушений, таких как неправильное оформление документов, недостоверная отчетность или скрытие информации, было ужесточено наказание для нарушителей. Это позволит снизить риск возникновения подобных нарушений в будущем.

Приказ о наложении взыскания: где взять образец?

В случае выявления нарушений при ведении бухгалтерского учета, предусмотрено наложение взыскания со стороны контролирующих органов. Для обеспечения правомерности и последовательности процесса вынесения приказа о наложении взыскания, рекомендуется использовать образец такого приказа.

Где можно найти образцы приказов о наложении взыскания?

- Министерство Финансов Российской Федерации. На официальном сайте Минфина РФ можно найти информацию о процедуре наложения взыскания и предоставленные ими образцы приказов. Образцы приказов на сайте предоставляются в формате Word, что упрощает их редактирование и применение в практике учета.

- Федеральная налоговая служба (ФНС). На сайте ФНС в отделении «Учет и отчетность» можно найти образцы приказов о наложении взыскания, соответствующих требованиям законодательства и действующим нормативным актам.

- Профессиональные онлайн-ресурсы. В интернете существуют специализированные ресурсы, где пользователи обмениваются опытом и делятся полезными материалами в области бухгалтерии и налогообложения. На таких ресурсах можно найти образцы приказов о наложении взыскания, которые были успешно применены в практике другими предприятиями и организациями.

Выбирая образец приказа о наложении взыскания, важно учитывать:

- Соответствие образца требованиям законодательства и нормативным актам.

- Специфику вашей организации и вид нарушений, выявленных при проведении проверки.

- Необходимость внесения корректировок и изменений в образец приказа для его адаптации к ситуации вашей организации.

Использование образца приказа о наложении взыскания является одним из способов обеспечения юридической грамотности и последовательности действий при вынесении взыскания за нарушения при ведении бухгалтерского учета. Учтите специфику вашей организации и требования законодательства, чтобы приказ был максимально эффективным и соответствовал установленным нормам.

Виды дисциплинарных взысканий

При нарушении требований и правил при ведении бухгалтерского учета, сотруднику могут быть применены различные виды дисциплинарных взысканий. В зависимости от характера нарушения и его последствий, могут быть применены следующие виды дисциплинарных взысканий:

1. Предупреждение

При незначительном нарушении правил бухгалтерии, сотрудник может быть предупрежден. Предупреждение является нестрогое мерой дисциплинарного воздействия и предназначено для информирования сотрудника о его проступке и предотвращения повторных нарушений.

2. Выговор

Если сотрудник повторно нарушает правила бухгалтерии или совершает серьезные нарушения, ему может быть выписан выговор. Выговор является более строгим мерой дисциплинарного воздействия и фиксируется в трудовой книжке сотрудника. Выговор может повлечь за собой ограничение в возможности получения повышения по зарплате или продвижения по службе.

3. Денежное взыскание

В случаях нарушений, причинивших значительный ущерб предприятию, сотруднику может быть наложено денежное взыскание. Денежное взыскание представляет собой штраф, который взыскивается из заработной платы сотрудника.

4. Увольнение за проступок

При совершении серьезных или повторных нарушений, которые нанесли значительный ущерб предприятию или привели к серьезным последствиям, сотрудник может быть уволен. Увольнение за проступок является крайним мерой дисциплинарного воздействия и осуществляется в соответствии с законодательством и правилами предприятия.

5. Иные меры дисциплинарного воздействия

Помимо вышеуказанных видов дисциплинарных взысканий, предусмотрены иные меры, такие как ограничение в возможности занимать определенную должность, передвижение на другую должность, или отстранение от работы на определенный срок.

Как объявить замечание

При ведении бухгалтерского учета нередко возникают ситуации, когда необходимо объявить замечание сотруднику. Замечания могут быть вызваны различными нарушениями при ведении учета и требуют принятия мер со стороны руководства. В данной статье рассмотрим, как правильно и эффективно объявить замечание, чтобы исправить ситуацию и предотвратить подобные нарушения в будущем.

1. Определите причину замечания

Перед тем, как объявлять замечание сотруднику, необходимо четко определить причину его возникновения. На основе фактов и документов выясните, в чем состоит нарушение при ведении бухгалтерского учета. Это может быть неправильное заполнение документов, невыполнение требований законодательства, ошибки в расчетах и т.д.

2. Составьте письменное замечание

Чтобы замечание имело документальное подтверждение, составьте письменное уведомление с указанием причин нарушения, а также срока для исправления ошибки. В письменном замечании укажите, какие меры будут предприняты в случае невыполнения требований или повторного нарушения.

3. Проведите беседу с сотрудником

Для более детального объяснения ситуации проведите беседу с сотрудником, которому адресовано замечание. В ходе беседы поясните, какое именно нарушение было обнаружено и как оно может повлиять на работу организации. Дайте сотруднику возможность высказаться и объяснить свою точку зрения.

4. Установите сроки для исправления ошибки

В замечании обязательно укажите срок, в течение которого сотрудник должен исправить нарушение. Определите реальные и достижимые сроки, учитывая сложность ситуации и объем работы, необходимый для исправления ошибки.

5. Заключите договор о дополнительном контроле

Для более тщательного контроля работы сотрудника после вынесения замечания, заключите договор о дополнительном контроле. В договоре укажите период, в течение которого будут проводиться дополнительные проверки и контрольные мероприятия. Это поможет гарантировать исправление ошибки и предотвратить повторное нарушение.

6. Оцените эффективность мер

По истечении срока исправления ошибки оцените эффективность принятых мер. Если сотрудник выполнил требования и исправил нарушение, выразите ему признательность и подтвердите это письменно. В случае невыполнения требований или повторного нарушения, примите соответствующие меры, предусмотренные в замечании.

Составляем приказ о дисциплинарном взыскании

Как составить приказ о дисциплинарном взыскании:

- Укажите название компании, дату составления и номер приказа.

- Укажите фамилию, имя и отчество сотрудника, которому будет выдан приказ.

- Перечислите конкретные нарушения, совершенные сотрудником, с указанием даты и описанием ситуации.

- Опишите последствия нарушений, которые привели к несоблюдению внутренних правил компании или причинили ущерб ее репутации или финансовому положению.

- Укажите меры дисциплинарного воздействия, которые будут применены к сотруднику (например, выговор, запрет выплаты премии, увольнение и т.д.).

- Укажите сроки исполнения мер дисциплинарного воздействия.

- Приведите обоснование принятых мер.

- Подпишите приказ и укажите должность и подпись руководителя компании.

Пример приказа о дисциплинарном взыскании:

Приказ №123 от 01.03.2022

В связи с многократными нарушениями внутренних правил компании, постановляю:

- Сотруднику Иванову Ивану Ивановичу выдать письменный выговор за нарушение трудовой дисциплины и неисполнение служебных обязанностей.

- Выговор выдать в течение 3 рабочих дней со дня подписания приказа.

Обоснование: Сотрудник Иванов неоднократно пропускал рабочее время без уважительных причин, что приводило к снижению общей производительности и несоблюдению графика работы. Это создавало неудовлетворительные условия для выполнения задач и негативно сказывалось на работе всего коллектива.

Директор ООО «Название компании»

Подпись: __________________

Должность: __________________

Уволили за повторный проступок в короткий срок после предыдущего наказания

Сотрудник был уволен по причине совершения второго проступка в короткий срок после предыдущего наказания. Такие действия нарушают правила работы и порядок в организации, поэтому работодатель был вынужден принять решение об увольнении.

Повторный проступок

Сотрудник уже имел предупреждение или был наказан за определенное правонарушение, но несмотря на это, повторил свое неправомерное поведение. Такое поведение может быть связано с нарушением рабочего расписания, несоблюдением правил оформления документов, использованием недостоверной информации в бухгалтерии или иными нарушениями, которые ущемляют интересы и имидж компании.

Порядок увольнения

В случае повторного проступка работодатель проводит внутреннее расследование и выносит решение об увольнении сотрудника. Прежде чем принять такое решение, работодатель может предоставить сотруднику возможность объяснить свое поведение и представить свою позицию.

Последствия увольнения

Увольнение по причине повторного проступка может иметь негативные последствия для сотрудника. Во-первых, это может оказать влияние на его трудовую карьеру и возможность трудоустройства в других организациях. В-вторых, это может повлиять на репутацию сотрудника и восприятие его коллегами и профессиональным сообществом.

Работодатель имеет право уволить сотрудника за повторный проступок в короткий срок после предыдущего наказания. Такие действия нарушают внутренний порядок и создают негативное впечатление о сотруднике и организации в целом. После увольнения сотрудника, работодатель может принять меры к предотвращению подобных ситуаций в будущем, введя дополнительные контрольные механизмы и проводя профилактические мероприятия.

Ответственность бухгалтера после увольнения

Увольнение бухгалтера не освобождает его от ответственности за возможные нарушения, которые были совершены во время его работы. Бухгалтер должен осознавать, что его действия и ошибки могут иметь негативные последствия и продолжать влиять на его карьеру даже после ухода с работы. Вот некоторые аспекты ответственности бухгалтера после увольнения:

1. Аудит деятельности

Следует понимать, что деятельность бухгалтера может быть проверена внутренними аудиторами или органами государственной проверки. Если будут обнаружены нарушения или ошибки, бывший бухгалтер может столкнуться с неприятными последствиями, такими как штрафы или даже судебное преследование.

2. Гражданская ответственность

Бухгалтер может быть привлечен к гражданской ответственности по требованию работодателя или третьих лиц за ущерб, который был причинен в результате его некомпетентности или небрежности. Это может включать в себя упущенную прибыль, неправильные финансовые отчеты или ошибки в расчетах с поставщиками и клиентами.

3. Дисциплинарные меры

В случае выявления серьезных нарушений в работе бухгалтера, его бывший работодатель может предпринять дисциплинарные меры, такие как предупреждение, замечание или даже отзыв лицензии на ведение бухгалтерской деятельности.

4. Отзыв рекомендаций

Одним из последствий нарушений при ведении бухгалтерского учета может быть отзыв рекомендаций со стороны бывшего работодателя. Это может негативно повлиять на поиск новой работы и развитие профессиональной карьеры.

- Бухгалтер несет ответственность за свои действия после увольнения.

- Аудит деятельности может выявить нарушения и привести к негативным последствиям.

- Бухгалтер может быть привлечен к гражданской ответственности за ущерб.

- Дисциплинарные меры и отзыв рекомендаций — возможные последствия нарушений.

Поставили резолюцию о взыскании раньше, чем работник объяснил проступок: возможные правовые последствия

1. Нарушение принципа справедливости

Взыскание за нарушение при ведении бухгалтерского учета должно осуществляться в соответствии с принципом справедливости. Резолюция о взыскании, вынесенная до того, как работник объяснил свой проступок, может нарушать этот принцип.

2. Нарушение принципа конфиденциальности

Работник имеет право на конфиденциальность в процессе рассмотрения нарушений при ведении бухгалтерского учета. Постановка резолюции о взыскании до получения объяснений от работника может нарушать этот принцип, так как такая резолюция может быть раскрыта третьим лицам до завершения расследования.

3. Возможные правовые последствия

Нарушение принципов справедливости и конфиденциальности может повлечь за собой определенные правовые последствия для организации:

- Недопустимость принятия решений на основании неполной информации;

- Возможное отмена резолюции о взыскании;

- Риск возникновения судебных исков со стороны работника;

- Потеря репутации организации в глазах сотрудников и общественности.

Важно учесть, что неправомерное взыскание за нарушение при ведении бухгалтерского учета может быть признано недействительным, что может привести к отмене резолюции о взыскании и возможным репутационным потерям для организации.

В целях соблюдения принципов справедливости и конфиденциальности в процессе рассмотрения нарушений при ведении бухгалтерского учета, рекомендуется руководствоваться следующими принципами:

- Обеспечить возможность работнику дать объяснения по обнаруженному нарушению;

- Рассмотреть все объяснения, прежде чем принимать решение о взыскании;

- Соблюдать конфиденциальность в ходе рассмотрения нарушений и не разглашать информацию третьим лицам;

- Провести полное и объективное расследование обнаруженного нарушения перед принятием решения о взыскании.

Соблюдение данных принципов поможет избежать возможных правовых последствий, связанных с постановкой резолюции о взыскании раньше, чем работник успел объяснить свой проступок.

Путеводитель: дисциплинарные взыскания

При нарушении правил ведения бухгалтерского учета, работнику предприятия или организации могут быть применены дисциплинарные взыскания. Они имеют цель устранить нарушения и предотвратить их повторение, а также поддерживать дисциплину и надлежащее ведение бухгалтерии. В данном путеводителе представлены основные виды дисциплинарных взысканий, процедуры их применения и последствия для работника.

Виды дисциплинарных взысканий

- Предупреждение: выражение неодобрения за нарушение правил учета в письменной форме. Предупреждение не влияет на трудовой и деловой статус работника.

- Замечание: официальное устное объявление о простом нарушении правил учета. Замечание регистрируется в трудовой книжке и может повлиять на рост карьеры и выплату премий.

- Выговор: письменное выражение неудовлетворенности в связи с серьезным нарушением правил учета. Выговор является более серьезным видом взыскания и может негативно повлиять на карьеру и сохранение рабочего места.

- Ограничение: временное ограничение в правах и привилегиях, связанных с должностью. Ограничение может включать отстранение от работы или неполучение повышений и премий.

- Увольнение: прекращение трудового договора в связи с непреодолимыми нарушениями правил учета или повторными серьезными нарушениями.

Процедура применения дисциплинарных взысканий

Взыскания применяются в соответствии с установленными процедурами. Перед применением взыскания работнику предоставляется возможность объяснить свою позицию. После рассмотрения объяснений и доказательств, работодатель принимает решение о применении взыскания и уведомляет об этом работника в письменной форме.

Последствия для работника

Применение дисциплинарных взысканий может повлиять на трудовой и деловой статус работника. Это может отразиться на его возможности продвигаться по карьерной лестнице, получать повышения, премии и надбавки. Также, серьезные виды взысканий могут стать основанием для увольнения по существу.

| Вид взыскания | Последствия |

|---|---|

| Предупреждение | Не влияет на статус работника |

| Замечание | Может негативно повлиять на премии и карьеру |

| Выговор | Может негативно повлиять на карьеру и сохранение рабочего места |

| Ограничение | Ограничение прав и привилегий связанных с должностью |

| Увольнение | Прекращение трудового договора |

Учитывая возможные последствия и серьезность дисциплинарных взысканий, работники должны соблюдать правила ведения бухгалтерского учета и быть внимательными к деталям своей работы.

Не конкретизировали в приказе дисциплинарный проступок

Порядок применения дисциплинарных взысканий в организациях регламентируется законодательством и правилами внутреннего трудового распорядка. В случае выявления нарушений ведения бухгалтерского учета, работодатель вправе применить дисциплинарное взыскание в отношении сотрудника. Однако, такое взыскание должно быть конкретизировано и обосновано.

В данном случае, приказ о применении дисциплинарного взыскания не содержит достаточной конкретики. В нем не указан сам дисциплинарный проступок, который совершил сотрудник, и какие конкретно нормы и правила были нарушены. Это делает этот приказ необоснованным и несостоятельным в юридическом плане.

Недостаточная конкретизация в приказе о дисциплинарном взыскании:

- Отсутствие указания на дату и место совершения проступка;

- Неуказание нарушенных нормативных актов, инструкций или правил;

- Отсутствие информации о последствиях проступка для организации;

- Неопределенность в формулировке взыскания (например, «предупреждение» без указания его срока и условий).

Отсутствие такой конкретики в приказе делает его незаконным и необоснованным. Закон требует, чтобы дисциплинарное взыскание было обосновано и достаточно конкретно представлено работнику. Отсутствие подробностей и объяснений может привести к тому, что сотрудник не поймет, что именно он сделал не так и какие действия он должен изменить в будущем.

В связи с вышеизложенным, данный приказ о применении дисциплинарного взыскания можно оспорить, требуя его отмены или переработки с учетом указанных недостатков. Рекомендуется обратиться к юристу, который поможет составить соответствующую жалобу или исковое заявление.

Должностные лица освобождаются от административной ответственности

Административная ответственность за нарушения при ведении бухгалтерского учета может быть освобождена, если нарушение было совершено по необходимости или виной другого лица, а также при соблюдении определенных условий.

Основания освобождения

- Нарушение было совершено по необходимости. В случаях, когда должностное лицо вынуждено нарушить правила ведения бухгалтерского учета в целях сохранения имущества или предотвращения угрозы его утраты, оно может быть освобождено от административной ответственности.

- Нарушение было совершено виной другого лица. Если другое лицо заведомо дезинформировало или подложило документы, приведшие к нарушению при ведении учета, должностное лицо может быть освобождено от административной ответственности, если оно не знало об этом и предпринимало все необходимые меры для проверки достоверности информации.

Условия освобождения

- Должностное лицо добровольно заявило об нарушении при ведении учета до обнаружения его со стороны контролирующих органов.

- Должностное лицо восстановило нарушенный порядок учета и устранило его последствия в установленные сроки.

- Нарушение при ведении учета не стало причиной значительных потерь или вреда для государства, организации или гражданина.

Освобождение от административной ответственности является исключением из правил и может быть применено только в случаях, когда нарушение при ведении бухгалтерского учета было неизбежным или вызвано злонамеренными действиями других лиц. Должностные лица всегда должны стремиться к соблюдению правил и норм ведения учета, чтобы избежать возможности освобождения от ответственности.

Прежде всего, необходимо тщательно изучить все требования и правила, связанные с ведением бухгалтерского учета, а также быть в курсе всех изменений в законодательстве. Регулярное повышение квалификации и самообразование помогут быть в курсе последних изменений и предотвратить возможные нарушения.

Кроме того, важно быть внимательным и осторожным при выполнении своих рабочих обязанностей. Внимательность к деталям, точность и аккуратность — это качества, которые помогут избежать ошибок и нарушений при ведении бухгалтерского учета.

Наконец, важно активно сотрудничать с коллегами и начальством. Если у вас возникли вопросы или неясности, всегда лучше обратиться за помощью и советом. Коллективный опыт и совместные усилия могут помочь избежать возможных ошибок и нарушений.

В целом, работник имеет возможность избежать замечания при ведении бухгалтерского учета, будучи внимательным, аккуратным и своевременно реагируя на изменения в законодательстве. Соблюдение всех требований и правил, а также активное сотрудничество с коллегами помогут сохранить репутацию и избежать негативных последствий.