Итоговый баланс является важным инструментом для оценки финансового состояния организации и определения ее стоимости. При присоединении одной организации к другой, необходимо произвести переоценку активов и пассивов, а также учесть изменения в структуре капитала. Ниже приведены примеры расчета итогового баланса при присоединении организации на основе конкретных данных.

Как делят активы и долги при реорганизации

Деление активов

При реорганизации организации, активы также переходят к присоединяющейся организации. Однако, распределение активов может быть произведено по соглашению между сторонами или в соответствии с законодательством.

- Недвижимость и нежилые помещения могут быть переоценены и переданы присоединяющейся организации.

- Движимое имущество (транспортные средства, оборудование и прочее) может быть распределено между организациями исходя из их потребностей.

- Доли в уставном капитале других организаций могут быть переоценены и переданы присоединяющейся организации.

Распределение обязательств

При реорганизации организации необходимо также разделить обязательства между сторонами.

- Долги перед кредиторами могут быть переоценены и распределены между присоединяющейся организацией и присоединяемой организацией.

- Задолженности перед поставщиками и подрядчиками могут быть также разделены и переоценены.

- Финансовые обязательства перед работниками также должны быть учтены и перераспределены.

При распределении обязательств и активов могут применяться различные методы и принципы, включая оценку и переоценку имущества, а также согласование условий и сроков выполнения обязательств.

Пример таблицы распределения активов и обязательств при реорганизации

| Активы | Присоединяющаяся организация | Присоединяемая организация |

|---|---|---|

| Недвижимость | 75% | 25% |

| Движимое имущество | 60% | 40% |

| Доли в уставном капитале | 80% | 20% |

Долю подписанта организации

«…….»

+ 1МОЛ Сидоров Иван Петрович

Реорганизация: сдача отчетности

Сдача отчетности при ликвидации организации:

При ликвидации организации, необходимо сдать следующие отчеты:

- Отчет о ликвидации: содержит информацию о причинах и порядке ликвидации, распределении имущества и обязательств, а также перечень документов, подтверждающих факт ликвидации;

- Бухгалтерская отчетность: включает баланс, отчет о финансовых результатах и отчет о движении денежных средств за последний месяц, а также отчеты за предыдущие периоды, если таковые не были представлены ранее;

- Налоговая отчетность: включает декларации по налогу на прибыль и НДС за последний налоговый период, а также платежные документы, подтверждающие оплату налоговых обязательств;

- Список кредиторов: содержит информацию о кредиторах организации и текущих задолженностях перед ними;

- Список дебиторов: содержит информацию о должниках организации и текущих требованиях к ним;

Сдача отчетности при присоединении организации к другой:

При присоединении организации к другой, необходимо сдать следующие отчеты:

- Отчет о присоединении: содержит информацию о причинах и порядке присоединения, условиях перехода прав и обязательств, перечень документов, подтверждающих факт присоединения;

- Бухгалтерская отчетность: включает баланс, отчет о финансовых результатах и отчет о движении денежных средств за последний месяц, а также отчеты за предыдущие периоды, если таковые не были представлены ранее;

- Налоговая отчетность: включает декларации по налогу на прибыль и НДС за последний налоговый период, а также платежные документы, подтверждающие оплату налоговых обязательств;

- Договор о присоединении: заключается между присоединяющейся и принимающей организацией и содержит условия присоединения и перехода имущества и прав, а также перечень обязательств;

- Соглашение о защите прав и интересов работников: заключается между организациями и регулирует вопросы, связанные с трудовыми правами и социальными гарантиями работников.

Всю необходимую отчетность по реорганизации следует сдавать в налоговые органы и органы статистики в соответствии с установленными сроками и форматами.

Расчет по страховым взносам

При расчете страховых взносов следует учитывать различные параметры. Они могут включать следующие:

- Размер заработной платы;

- Ставки уплаты страховых взносов;

- Период, за который производится расчет;

- Категория работника;

- Другие факторы, зависящие от специфики деятельности организации.

Для расчета страховых взносов необходимо знать заработную плату работника. Это можно определить по следующим параметрам:

- Оклад (фиксированная сумма, получаемая работником ежемесячно);

- Премии за выполнение плана или достижение установленных целей;

- Дополнительные выплаты, например, за работу в выходные или праздничные дни;

- Выплаты, связанные с отпуском, больничным листом или другими пособиями;

- Другие виды выплат, предусмотренные трудовым договором или коллективным договором.

После получения суммы заработной платы, необходимо вычислить размер страховых взносов. Для этого используются соответствующие ставки, которые устанавливаются в законодательстве. Обычно они различаются в зависимости от категории работника:

- Ставки для обычных работников;

- Ставки для иных лиц, занятых на договорной основе;

- Ставки для индивидуальных предпринимателей и самозанятых;

- Другие ставки, которые применяются в зависимости от конкретных обстоятельств.

Кроме этого, необходимо учесть период, за который производится расчет страховых взносов. Обычно это является месяц или квартал, но в некоторых случаях может быть и другой период.

Таким образом, расчет по страховым взносам — это важная процедура, которая требует учета множества факторов, таких как размер заработной платы, ставки уплаты страховых взносов и период расчета. Корректный расчет позволяет работодателю выполнить свои обязательства перед государством и обеспечить социальную защиту своих работников.

Налог на прибыль организации

Основные характеристики налога на прибыль:

- Ставка налога на прибыль составляет 20%;

- Отчетный период для исчисления налога на прибыль обычно составляет 12 месяцев;

- Налоговая база для расчета налога на прибыль определяется путем вычета из доходов организации расходов, связанных с осуществлением ее деятельности;

- Некоторые расходы, такие как амортизация, пожертвования и расходы на научно-исследовательскую деятельность, могут быть учтены в налоговом вычете;

- Организации имеют право на применение разных систем налогообложения: общей, упрощенной и патентной.

| Показатель | Сумма, руб. |

|---|---|

| Доходы организации | 1 000 000 |

| Расходы организации | 500 000 |

| Прибыль организации (до налогообложения) | 500 000 |

| Налог на прибыль (20% от прибыли) | 100 000 |

Важно отметить, что налог на прибыль взимается только с прибыли организации. Если организация имеет убытки или не получила прибыль, она освобождается от уплаты данного налога.

Налог на прибыль организации является важным источником государственного дохода и целевого финансирования. Он способствует развитию бюджетной системы и обеспечению финансовой устойчивости страны. Правильное планирование и учет налога на прибыль помогают организациям снизить налоговую нагрузку и оптимизировать свою деятельность.

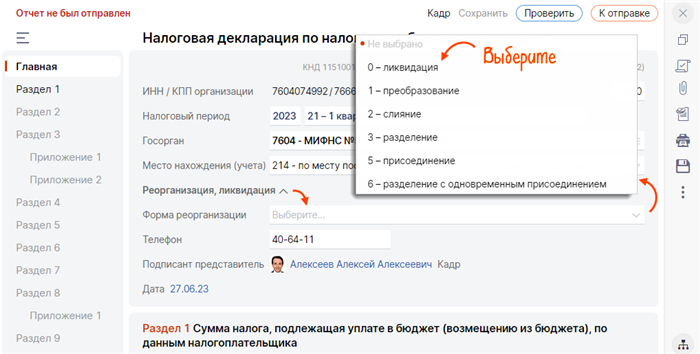

Формы реорганизации юридического лица

Существует несколько основных форм реорганизации юридического лица:

- слияние — объединение двух или более юридических лиц в одно, с передачей имущества и прав на новообразованную организацию;

- деление — разделение юридического лица на две или более организации, с передачей имущества и прав на каждую из них;

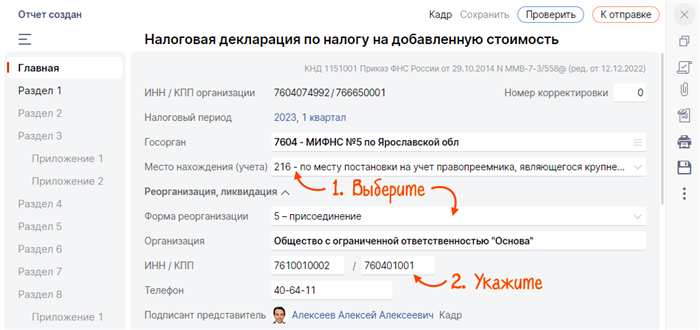

- присоединение — присоединение одного юридического лица к другому, с передачей имущества и прав на принимающую организацию;

- разделение — разделение имущества и прав одного юридического лица между его участниками, без создания новых организаций;

- преобразование — изменение организационно-правовой формы юридического лица без создания новой организации;

- ликвидация — прекращение деятельности юридического лица и распределение его имущества между участниками или кредиторами.

Каждая форма реорганизации имеет свои особенности и требует соблюдения определенных процедур и правил. Выбор формы реорганизации должен осуществляться с учетом целей и потребностей организации, а также собственников и участников.