Акт инвентаризационной описи по отпускам премии – это документ, который составляется для фиксации и подтверждения наличия, движения и состояния отпусковых премий на предприятии или организации. В акте указывается наименование организации, дата проведения инвентаризации, количество и описание отпусковых премий, а также подписи лиц, проводящих инвентаризацию и ответственных за отпусковые премии.

Заполнение полей формы ИНВ-3

Форма ИНВ-3 используется для составления инвентаризационной описи по отпускам премий. Заполнение данной формы требует соблюдения определенных правил и указания подробной информации о каждом отпуске премии.

Общая информация

На верхней части формы ИНВ-3 необходимо указать общую информацию, включающую:

- Название организации;

- Год, на который составляется инвентаризационная опись;

- Дата составления инвентаризационной описи.

Поля формы

Форма ИНВ-3 состоит из следующих полей:

| № п/п | Номер документа | Дата документа | Наименование отпуска | Количество | Единица измерения | Стоимость | Сумма | Ответственный |

|---|---|---|---|---|---|---|---|---|

| 1 | ОП/001 | 01.02.2022 | Отпуск премии «За высокие показатели производства» | 10 | шт. | 1000 | 10000 | Иванов И.И. |

| 2 | ОП/002 | 15.02.2022 | Отпуск премии «За лучший результат месяца» | 5 | шт. | 500 | 2500 | Петров П.П. |

Итоговая сумма

В конце формы ИНВ-3 следует указать итоговую сумму отпуска премий. Для этого необходимо просуммировать значения в поле «Сумма» для каждого отпуска.

Таким образом, заполнение полей формы ИНВ-3 позволяет составить подробную инвентаризационную опись по отпускам премий, которая включает информацию о номерах документов, датах, наименованиях, количестве, единицах измерения, стоимости, сумме и ответственном за каждый отпуск.

Опись инвентаризационная: разновидности бланков

Опись инвентаризационная представляет собой документ, который используется для учета и контроля имущества организации. В зависимости от целей и специфики инвентаризации, существует несколько разновидностей бланков для составления описи.

1. Общая инвентаризационная опись

Общая инвентаризационная опись применяется для учета всех активов организации, включая материальные, финансовые и нематериальные активы. В данной описи указываются наименование, количество, стоимость и другие характеристики каждого актива.

2. Опись инвентаризационная по отдельным видам активов

Для более детального учета и контроля различных видов активов, применяется опись инвентаризационная по отдельным видам активов. Например, можно составить отдельную опись для зданий и сооружений, транспортных средств, оборудования и прочих видов имущества.

3. Опись инвентаризационная по определенному месту хранения

Когда имущество организации хранится на разных складах или в разных помещениях, целесообразно составить опись инвентаризационную по определенному месту хранения. При этом указываются конкретное место хранения (склад, комната) и все активы, находящиеся там.

4. Опись инвентаризационная по бухгалтерским счетам

Для более удобного сопоставления данных о состоянии активов с бухгалтерским учетом, может быть составлена опись инвентаризационная по бухгалтерским счетам. В данной описи активы группируются по соответствующим счетам, что упрощает сверку с бухгалтерской отчетностью.

| Разновидность описи | Цели использования |

|---|---|

| Общая инвентаризационная опись | Учет всех активов организации |

| Опись инвентаризационная по отдельным видам активов | Детальный учет и контроль разных видов имущества |

| Опись инвентаризационная по определенному месту хранения | Контроль и учет активов на разных складах или в разных помещениях |

| Опись инвентаризационная по бухгалтерским счетам | Сопоставление данных о состоянии активов с бухгалтерским учетом |

Разновидности бланков описи инвентаризационной позволяют более эффективно организовать учет и контроль имущества организации. Выбор конкретного бланка зависит от целей инвентаризации и особенностей организации.

Проводки по инвентаризации в Бухгалтерии 3.0

1. Подготовка к инвентаризации

Перед проведением инвентаризации необходимо подготовить систему учета к этому процессу. План счетов в программе Бухгалтерия 3.0 должен быть настроен соответствующим образом, чтобы отражать все необходимые активы и обязательства компании.

2. Фиксация результатов инвентаризации

После проведения инвентаризации и получения результатов, необходимо зафиксировать их в программе Бухгалтерия 3.0. Для этого создается акт инвентаризации, который содержит детальную информацию о всех активах и обязательствах компании.

| Наименование | Сумма |

|---|---|

| Основные средства | 100 000 рублей |

| Товары на складе | 50 000 рублей |

| Дебиторская задолженность | 30 000 рублей |

3. Проведение проводок по инвентаризации

После фиксации результатов инвентаризации необходимо провести соответствующие проводки в программе Бухгалтерия 3.0. Они позволяют отразить изменения в балансе компании в связи с инвентаризацией.

- Списание активов и обязательств, соответствующих результатам инвентаризации;

- Проведение корректирующих проводок для учета разницы между фактическими и учетными данными;

- Обновление баланса компании в соответствии с результатами инвентаризации.

Использование программы Бухгалтерия 3.0 позволяет с легкостью проводить все необходимые проводки по инвентаризации. Это делает процесс более удобным и эффективным, а также позволяет сэкономить время бухгалтерам и уменьшить вероятность ошибок.

Инвентаризация резерва на оплату отпусков

В ходе инвентаризации резерва на оплату отпусков проводится комплексная проверка следующих аспектов:

1. Проверка документов

- Проверка наличия и соответствия документации по резерву на оплату отпусков;

- Проверка правильности заполнения документов и соответствия регламентам предприятия;

- Проверка актуальности и достоверности данных в документах.

2. Пересчет сумм резерва

| Наименование | Остаток по документам, руб. | Фактический остаток, руб. |

|---|---|---|

| Резерв на оплату годового отпуска | 100 000 | 95 000 |

| Резерв на оплату дополнительного отпуска | 50 000 | 50 000 |

3. Анализ причин расхождений

В случае обнаружения расхождений между фактическими остатками и остатками по документам, проводится анализ причин этих расхождений. Возможными причинами могут быть ошибки в учете, неправильное заполнение документов, изменения в законодательстве.

4. Внесение корректировок

По результатам инвентаризации резерва на оплату отпусков осуществляется внесение корректировок в бухгалтерские записи и документацию, а также в учетные системы предприятия. В случае выявления систематических ошибок, вводятся меры по их устранению и предотвращению.

Таким образом, инвентаризация резерва на оплату отпусков является важным этапом в организации финансовых процессов предприятия. Она позволяет подтвердить достоверность данных, принять меры по устранению ошибок и обеспечить исполнение своевременной оплаты отпусков сотрудникам.

Образец и пустой бланк формы ИНВ-3

Образец заполнения формы ИНВ-3:

Название предприятия: ООО «Пример»

Дата инвентаризации: 01.01.2026

Дата акта: 05.01.2026

| № п/п | ФИО сотрудника | Должность | Сумма премии |

|---|---|---|---|

| 1 | Иванов Иван Иванович | Менеджер | 10000 руб. |

| 2 | Петров Петр Петрович | Бухгалтер | 8000 руб. |

| 3 | Сидорова Елена Викторовна | Секретарь | 6000 руб. |

Итого: 24000 руб.

Пустой бланк формы ИНВ-3:

- Название предприятия: [Введите название предприятия]

- Дата инвентаризации: [Введите дату инвентаризации]

- Дата акта: [Введите дату акта]

| № п/п | ФИО сотрудника | Должность | Сумма премии |

|---|---|---|---|

| [Введите номер] | [Введите ФИО] | [Введите должность] | [Введите сумму премии] |

| [Введите номер] | [Введите ФИО] | [Введите должность] | [Введите сумму премии] |

| [Введите номер] | [Введите ФИО] | [Введите должность] | [Введите сумму премии] |

Итого: [Введите итоговую сумму премий]

Инвентаризация расчетов с работниками по оплате труда

Для проведения инвентаризации расчетов с работниками по оплате труда необходимо выполнять следующие шаги:

- Подготовка документации

- Составление списка работников и их персональных данных

- Сбор документов, подтверждающих выплаты (трудовые договоры, расчетные листы и т.д.)

- Анализ расчетов

- Проверка правильности расчетов по заработной плате

- Учет начислений и удержаний

- Проверка соответствия выплат законодательству и коллективному договору

- Составление отчета

- Формирование сводной таблицы с расчетами по каждому работнику

- Подсчет суммы задолженности или переплат работникам

- Оформление акта инвентаризационной описи

Преимущества проведения инвентаризации расчетов с работниками по оплате труда:

- Обеспечение точности и надежности учета выплат работникам

- Выявление и исправление ошибок и расхождений в расчетах

- Предотвращение возможных финансовых потерь организации

- Соответствие действующему законодательству и коллективному договору

В ходе инвентаризации необходимо уделить особое внимание проверке правильности начислений и удержаний, а также соответствию выплат требованиям законодательства и коллективного договора. В случае выявления ошибок или расхождений, их необходимо исправить и внести соответствующие изменения в учетную систему.

| Название | Описание |

|---|---|

| Составление списка работников | Перечисление всех сотрудников организации для проведения инвентаризации |

| Сбор документов | Получение и подготовка необходимых документов, подтверждающих выплаты |

| Проверка правильности расчетов | Анализ расчетов по заработной плате на соответствие законодательству |

| Учет начислений и удержаний | Проверка начислений и удержаний согласно установленным правилам |

| Составление отчета | Формирование сводной таблицы и оформление акта инвентаризационной описи |

Инвентаризация расчетов с работниками по оплате труда является важным этапом в учете и контроле за выплатами сотрудникам. Проведение систематической проверки позволяет предотвратить возможные ошибки и расхождения в расчетах, обеспечить точность и надежность учета, а также соответствие требованиям законодательства и коллективного договора.

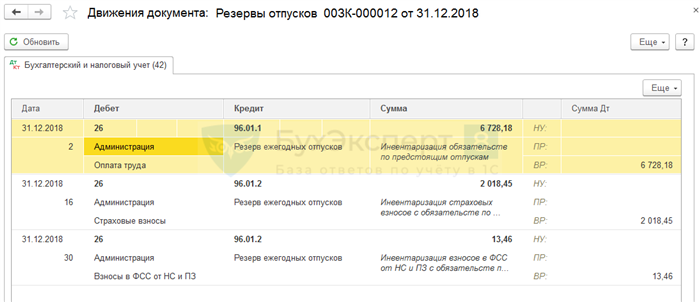

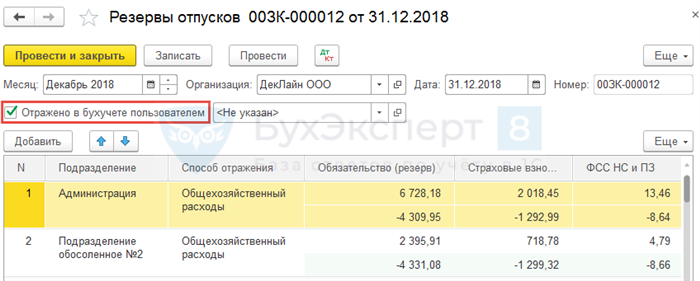

Что такое обязательства (резервы) по отпускам

Важно понимать, что компании обязаны формировать обязательства (резервы) по отпускам, чтобы быть готовыми к будущему выплаты отпускных. Это позволяет управлять финансовыми рисками и обеспечивать финансовую устойчивость предприятия.

Принцип формирования обязательств (резервов) по отпускам

При формировании обязательств (резервов) по отпускам компании руководствуются следующими принципами:

- Принцип обеспечения соответствия трудовому законодательству. Обязательства (резервы) по отпускам должны быть рассчитаны исходя из требований трудового законодательства, которое устанавливает время отпуска, размер отпускных и другие параметры.

- Принцип надежности и точности расчетов. Компании должны производить расчеты обязательств (резервов) по отпускам с высокой точностью и надежностью, учитывая все факторы, влияющие на будущие выплаты.

- Принцип консерватизма. Компании должны формировать обязательства (резервы) по отпускам с учетом возможных рисков и неопределенностей, чтобы обеспечить финансовую устойчивость предприятия.

Влияние обязательств (резервов) по отпускам на финансовое состояние компании

Обязательства (резервы) по отпускам имеют прямое влияние на финансовое состояние компании. Они отображаются в бухгалтерском учете на счете «Отложенные налоговые активы». Компании обязаны формировать эти обязательства, чтобы предусмотреть будущие выплаты отпускных и не допустить финансовых рисков.

Запись обязательств (резервов) по отпускам в бухгалтерском учете

Обязательства (резервы) по отпускам записываются в бухгалтерском учете следующим образом:

| Счет | Название счета | Сумма |

|---|---|---|

| 70 | Расчеты с персоналом по оплате труда | Сумма обязательств (резервов) по отпускам |

| 99 | Прибыли и убытки | Сумма образования/изменения обязательств (резервов) по отпускам |

Образец акта инвентаризационной описи по отпускам можно составить на основе данных о количестве сотрудников, дополнительных выплатах по отпускам и других факторов. Этот акт может использоваться для проверки соответствия расчетов реальным данным и обеспечения прозрачности в управлении обязательствами (резервами) по отпускам.

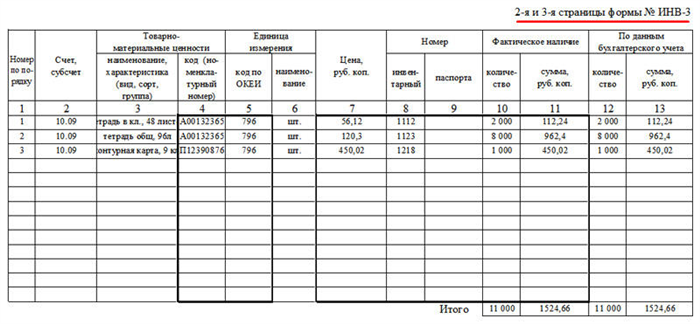

Образец заполнения инвентаризационной описи товарно-материальных ценностей

Общая информация

Перед заполнением инвентаризационной описи необходимо указать следующую общую информацию:

- Дата инвентаризации: указывается дата проведения инвентаризации;

- Номер инвентаризации: присваивается уникальный номер для идентификации данной инвентаризации;

- Ответственное лицо: указывается ФИО ответственного лица, проводящего инвентаризацию;

- Подразделение: указывается название подразделения, где проходит инвентаризация;

- Цель инвентаризации: указывается цель проведения инвентаризации.

Таблица для заполнения

| № п/п | Наименование | Характеристика | Ед. изм. | Количество на начало инвентаризации | Количество прихода | Количество расхода | Количество на конец инвентаризации |

|---|---|---|---|---|---|---|---|

| 1 | Товар 1 | Описание товара 1 | шт. | 50 | 10 | 5 | 55 |

| 2 | Товар 2 | Описание товара 2 | шт. | 100 | 20 | 10 | 110 |

После заполнения всех информационных позиций таблицы, осуществляют подведение итогов. Итоговое значение количества товарно-материальных ценностей на конец инвентаризации должно совпадать с фактическим количеством, обнаруженным при инвентаризации.

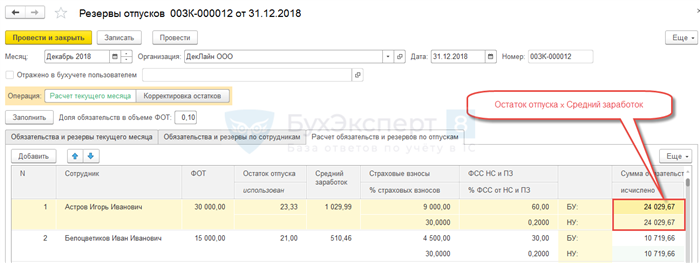

Что представляет собой проведение инвентаризации по отпускным резервам

Проведение инвентаризации по отпускным резервам имеет несколько основных этапов:

1. Подготовка к инвентаризации

Перед началом процесса проведения инвентаризации по отпускным резервам необходимо составить план, который включает описание целей, задач и сроков проведения. Также следует сформировать инвентаризационную комиссию, в состав которой должны входить представители различных подразделений организации.

2. Осмотр и проверка документов

На этом этапе комиссия осматривает и проверяет документы, связанные с начислением и использованием отпускных средств. Важно убедиться в наличии правильно заполненной документации, такой как отпускные ведомости, табели о начислении оплаты и т.д.

3. Подсчет отпускных средств

Данный этап включает подсчет и проверку сумм отпускных, доступных каждому сотруднику. Для этого комиссия использует инвентаризационные описи, которые включают информацию о начисленных и использованных отпускных днях, а также о суммах, содержащихся в отпускных фондах.

4. Выявление расхождений и оформление акта

Если в ходе инвентаризации обнаруживаются расхождения между фактическими данными и данными, указанными в документах, необходимо выяснить их причины. После этого составляется акт обнаруженных расхождений, который подписывается членами комиссии и руководителем организации.

Проведение инвентаризации по отпускным резервам является важным шагом для контроля за финансовым состоянием организации и правильным распределением отпускных средств. Такой подход позволяет предотвратить возможные финансовые потери и обеспечить сотрудникам их законные права в отношении использования отпуска и получения отпускных выплат.

Период и смысл проведения инвентаризации по оценочным обязательствам и резервам

Инвентаризация по оценочным обязательствам и резервам проводится с целью проверки и подтверждения точности оценки обязательств и формирования резервов в бухгалтерии организации. Это важный процесс, который позволяет убедиться в достоверности и полноте информации о финансовых обязательствах, связанных с будущими расходами или убытками.

Период проведения инвентаризации

Инвентаризация по оценочным обязательствам и резервам проводится ежегодно, в соответствии с установленным графиком работы бухгалтерской службы организации. Более частая проведение инвентаризации может потребоваться в случае изменения факторов, влияющих на оценку обязательств или формирование резервов.

Смысл проведения инвентаризации

Основной смысл инвентаризации по оценочным обязательствам и резервам заключается в проверке соответствия финансовых показателей организации реальной ситуации и минимизации возможных рисков. Проведение инвентаризации позволяет:

- Проверить точность расчетов и оценок обязательств и резервов;

- Выявить и исправить ошибки или пропуски в бухгалтерском учете;

- Определить фактическую стоимость обязательств организации;

- Оценить обязательства и резервы на предмет их адекватности и достаточности;

- Обеспечить достоверность и надежность финансовой отчетности.

Процесс проведения инвентаризации

Инвентаризация по оценочным обязательствам и резервам осуществляется на основе анализа доступной информации, включающей договора, соглашения, судебные постановления, акты о выполненных работах и прочие документы. Процесс включает следующие этапы:

- Определение целей проведения инвентаризации.

- Составление плана работ и распределение обязанностей между участниками.

- Сбор и анализ необходимой документации и информации.

- Оценка обязательств и резервов с учетом имеющихся данных.

- Составление отчета о результатах инвентаризации.

- Корректировка бухгалтерского учета в соответствии с выявленными результатами.

Значимость инвентаризации в финансовом учете

Инвентаризация по оценочным обязательствам и резервам является важным инструментом контроля и позволяет обеспечить достоверность и надежность финансовой отчетности. Она позволяет предотвратить возможные финансовые риски и обеспечить точность расчетов организации. Также инвентаризация позволяет организации более точно оценить свои обязательства и принимать обоснованные решения на основе подтвержденных данных.

Акт о результатах инвентаризации резервов: особенности применения

Одной из особенностей применения акта об инвентаризации резервов является необходимость проведения данной процедуры регулярно и систематически. Инвентаризация резервов должна проводиться с определенной периодичностью, определенной организацией или установленной законодательством страны.

При проведении инвентаризации резервов необходимо учесть ряд особенностей. Во-первых, необходимо правильно определить состав резервов, которые подлежат инвентаризации и учету. Для этого необходимо провести предварительный анализ и определить категории резервов, включая материальные, финансовые, информационные и другие виды резервов.

Во-вторых, необходимо правильно описать и учеть резервы при проведении инвентаризации. В акте об инвентаризации должно быть четко указано наименование и характеристики каждого резерва, а также его количественная и качественная оценка. При описи резервов желательно применять стандартные формулировки, согласованные с правилами учета и отчетности.

Также стоит отметить, что при проведении инвентаризации резервов необходимо учесть правила и нормативы, установленные действующим законодательством. В некоторых случаях может потребоваться учет и оценка резервов с привлечением независимых экспертов или проведение дополнительных процедур контроля и верификации.

В итоге, акт об инвентаризации резервов является важным документом, который позволяет оценить наличие и состояние резервов, а также определить их использование и учет. Правильная проведение инвентаризации резервов и составление акта позволяют организации правильно планировать и управлять своими резервами, что способствует эффективности деятельности организации в целом.