Многие клиенты МКБ Банка задаются вопросом о возможности приезда представителей банка к ним домой в случае задолженности. В данной статье мы разберем, есть ли такая практика у МКБ Банка и каким образом можно решить вопросы задолженности без посещения вашего дома.

Что с накопительным счетом?

1. Закрытие счета по желанию клиента

Если вы решите закрыть свой накопительный счет, вы можете либо снять все деньги с него, либо перевести их на другой счет. Вам необходимо заблаговременно уведомить банк о своем решении, чтобы они помогли вам процессом закрытия счета.

2. Доступ к средствам на накопительном счете

Обычно накопительный счет предоставляет возможность свободного доступа к деньгам. Вы можете снимать наличные или переводить средства на другие счета в рамках установленных ограничений. Некоторые банки могут предоставить вам специальную дебетовую карту для удобства использования средств с накопительного счета.

3. Начисление процентов

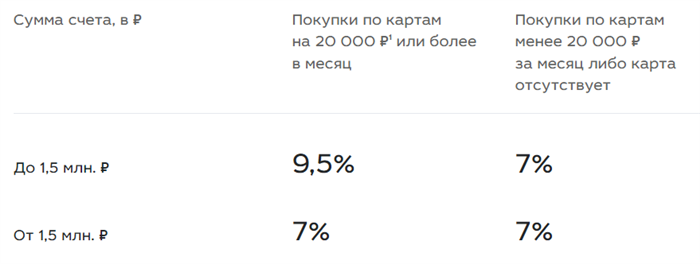

Одним из преимуществ накопительного счета является возможность начисления процентов на остаток средств. Размер процентной ставки может зависеть от банка и типа счета. Некоторые банки могут предложить повышенные проценты на накопительные счета для поощрения клиентов сохранять деньги в банке.

4. Ограничения и штрафы

При открытии накопительного счета важно ознакомиться с условиями использования. Некоторые банки могут устанавливать ограничения на снятие средств, перевод на другие счета или закрытие счета. Также могут быть установлены штрафы за нарушение этих ограничений или закрытие счета до истечения определенного срока.

5. Инвестиции и возможности роста капитала

Некоторые накопительные счета могут предлагать дополнительные возможности для инвестирования средств и роста капитала. Например, вы можете выбрать счет с возможностью инвестирования в ценные бумаги или фонды. Это может помочь увеличить ваше состояние со временем.

6. Налогообложение

При использовании накопительного счета важно учесть налогообложение. Некоторые доходы с накопительного счета могут быть облагаемыми налогами. В зависимости от страны и типа счета, вам может потребоваться заплатить налог на полученные проценты с накопительного счета.

| Накопительный счет предоставляет возможность накопления средств для достижения финансовых целей. Он обычно предлагает свободный доступ к средствам, начисление процентов и дополнительные возможности для инвестирования. Важно ознакомиться с условиями использования счета и учесть потенциальные ограничения, штрафы и налоги. |

Как санкции против МКБ отразятся на клиентах

Санкции, наложенные на МКБ (Московский кредитный банк), могут иметь негативные последствия для его клиентов. Во-первых, они могут испытывать определенные сложности в доступе к финансовым услугам и продуктам МКБ. Во-вторых, санкции могут повлечь за собой изменение условий уже существующих договоров.

Ограничения в доступе к услугам

- Один из основных негативных последствий санкций для клиентов МКБ — ограничение или полное прекращение доступа к определенным финансовым услугам. Например, клиенты могут столкнуться с трудностями при получении новых кредитов или открытии банковских счетов.

- Ограничения также могут затронуть платежные карты МКБ, что может вызвать проблемы с пользованием ими в течение санкционного периода.

- Клиенты МКБ также могут испытывать затруднения при проведении международных операций, так как банк может быть ограничен в своих возможностях для работы с другими банками.

Изменение условий договоров

- Еще одним негативным последствием санкций для клиентов МКБ является возможное изменение условий уже существующих договоров. Банк может внести изменения в процентные ставки, комиссии или другие условия предоставления финансовых услуг.

- Изменение условий договоров также может повлечь за собой увеличение затрат для клиентов МКБ. Например, они могут столкнуться с повышением процентных ставок по кредитам или увеличением комиссий за обслуживание банковских счетов.

В целом, санкции против МКБ могут иметь негативные последствия для его клиентов, связанные с ограничением доступа к финансовым услугам и изменением условий договоров. Клиенты должны быть готовы к возможным затруднениям и обратиться к банку для получения информации о воздействии санкций на их индивидуальную ситуацию.

Что будет с МКБ банком дальше?

МКБ банк активно развивается и стремится укрепить свои позиции на рынке финансовых услуг. Банк уделяет особое внимание снижению уровня рисков и повышению качества обслуживания клиентов.

Планы и стратегия МКБ банка:

- Развитие сети филиалов и банкоматов по всей стране

- Расширение услуг по различным направлениям: потребительские кредиты, ипотека, экспресс-кредиты, вклады

- Активная работа над улучшением качества обслуживания клиентов и снижением времени ожидания

- Внедрение инновационных технологий для удобства клиентов, таких как интернет-банкинг и мобильное приложение

Финансовые показатели и перспективы:

МКБ банк является стабильным финансовым учреждением, демонстрирующим положительную динамику развития. За последние годы банк увеличил свою активность на рынке, привлек больше клиентов и улучшил свои показатели:

| Год | Прибыль (млн. руб.) | Количество клиентов (тыс.) |

|---|---|---|

| 2017 | 500 | 100 |

| 2018 | 700 | 150 |

| 2019 | 900 | 200 |

| 2020 | 1200 | 250 |

По прогнозам аналитиков, МКБ банк продолжит показывать положительные результаты и увеличивать прибыль в будущем.

МКБ банк является одним из лидеров российского финансового сектора и продолжает укреплять свои позиции с каждым годом.

Таким образом, МКБ банку предстоит продолжать свое развитие, расширять услуги и улучшать качество обслуживания клиентов. Банк стремится быть лидером на рынке финансовых услуг и активно работает над достижением этой цели.

Что делать с выданными картами Виза и Мастеркард

Если вы получили карты Виза или Мастеркард от банка, это обязательство, которое требует соответствующих действий с вашей стороны. Ниже приведены несколько важных шагов, которые следует предпринять при использовании таких карт.

1. Активируйте карту

Первым делом необходимо активировать карту. Обратитесь в свой банк, чтобы узнать, какой метод активации предусмотрен для вашей карты. Это обычно можно сделать по телефону или через интернет-банкинг.

2. Установите пин-код

Для обеспечения безопасности вашей карты следует установить пин-код. Придумайте надежный код и запомните его хорошо. Никогда не сообщайте пин-код никому, даже сотрудникам банка.

3. Защитите карту

Чтобы предотвратить мошенничество, следует принять меры по защите карты. Носите ее с собой только тогда, когда это необходимо, и храните ее в надежном месте. Никогда не оставляйте карту без присмотра и не доверяйте ее использование посторонним лицам.

4. Используйте карту разумно

При использовании карты Виза или Мастеркард следует быть ответственным плательщиком. Не тратьте больше, чем можете себе позволить, и всегда своевременно выплачивайте задолженность. Это поможет сохранить хорошую кредитную историю и избежать непредвиденных проблем в будущем.

5. Проверяйте выписки по карте

Регулярно проверяйте выписки по карте, чтобы убедиться, что все транзакции совершены вами. Если обнаружите ошибки или подозрительные операции, немедленно свяжитесь с банком и сообщите о проблеме. Важно действовать быстро, чтобы защитить свои финансовые средства.

6. Следите за сроком действия

У карт Виза или Мастеркард есть срок действия. Проверяйте эту информацию на вашей карте и своевременно обращайтесь в банк для ее продления. В случае истечения срока действия карта перестанет работать, и вам может потребоваться новая карта.

7. Закройте карту при необходимости

Если вам больше не нужна карта или вы столкнулись с проблемами, связанными с ее использованием, может потребоваться закрыть карту. Обратитесь в свой банк, чтобы узнать, какие шаги нужно предпринять для закрытия карты. Обязательно проверьте, что все задолженности выплачены перед закрытием карты.

Соблюдение этих рекомендаций поможет вам эффективно использовать выданные карты Виза и Мастеркард и избежать проблем, связанных с их использованием.

Санкции против МКБ в 2026 году

В 2026 году Международный Коммерческий Банк (МКБ) столкнулся с серьезными санкциями, которые оказали влияние на его деятельность и репутацию. Ниже представлен анализ основных санкций против МКБ в 2026 году.

1. Ограничение доступа к международным платежным системам

Одной из первых санкций против МКБ стало ограничение его доступа к международным платежным системам, таким как Visa и Mastercard. Эта мера серьезно повлияла на возможности банка проводить международные операции и обслуживать своих клиентов.

2. Блокировка и заморозка активов

В рамках санкций против МКБ было принято решение о блокировке и заморозке его активов за пределами России. Это мера, направленная на ограничение финансовых ресурсов, которыми располагает банк.

3. Запрет на предоставление кредитов и займов

В связи с санкциями МКБ был лишен возможности предоставлять кредиты и займы своим клиентам. Это существенно снизило финансовые возможности банка и его предлагаемые услуги.

4. Запрет на международные операции с акциями и облигациями МКБ

Санкции против МКБ также привели к запрету на международные операции с акциями и облигациями банка. Это ограничение затронуло возможности инвестиций и торговли ценными бумагами связанными с МКБ.

5. Штрафы и недобросовестное управление

МКБ был подвергнут штрафам и наказанию в связи с выявленными нарушениями, в том числе в области корпоративного управления и противодействия отмыванию денег. Это негативно сказалось на репутации банка и вызвало дополнительные финансовые расходы.

Санкции против МКБ в 2026 году запретили банку проводить международные операции, предоставлять кредиты и займы, а также оперировать на международной финансовой сцене. Отсутствие доступа к международным платежным системам ограничило возможности банка обслуживать клиентов в рамках международных операций. Блокировка активов и запрет на операции с ценными бумагами снизили финансовые возможности МКБ, а штрафы и наказания повлияли на его репутацию и стабильность.

Распространенные ошибки должников

Нередко, когда люди оказываются должниками у банка, они совершают определенные ошибки, которые могут только ухудшить их ситуацию. Ниже представлены некоторые распространенные ошибки, которые следует избегать при наличии долгов перед МКБ Банком.

1. Игнорирование проблемы

Одна из главных ошибок, которую часто совершают должники, — это игнорирование проблемы и отсутствие своевременной связи с банком. Когда у вас возникают финансовые трудности, важно обратиться к банку и составить план действий. Игнорирование проблемы только увеличивает долг и может привести к юридическим последствиям.

2. Неспособность погасить долг вовремя

Если у вас возникают финансовые трудности, лучше поговорить с банком и попросить о переговорах по возможности реструктуризации кредита или установке моратория на погашение долга. Игнорирование проблемы и невыполнение своих обязательств только ухудшит вашу ситуацию.

3. Дача ложных обещаний

Дача ложных обещаний банку может привести к серьезным юридическим последствиям. Если вы не уверены в своей возможности погасить долг, лучше быть честным с банком и искать альтернативные решения вместо дачи ложных обещаний, которые вы не сможете выполнить.

4. Незнание своих прав и обязанностей

Очень важно быть осведомленным о своих правах и обязанностях как должника. Изучите договор кредита и ознакомьтесь с законодательством, чтобы быть готовыми к возможным ситуациям. Необходимо знать, что защита ваших прав — это законная мера, и вы можете обратиться к специалистам за помощью.

5. Избегание контакта с банком

Избегание контакта с банком и несвоевременная информация о своих текущих финансовых возможностях или изменении вашей ситуации может привести к усугублению долга. Важно поддерживать связь с кредитором и вовремя информировать о своих возможностях или ограничениях.

6. Незнание процедур оспаривания долга

Если у вас возникли споры с банком относительно долга или условий кредита, важно знать процедуры и сроки оспаривания долга. Обратитесь к специалистам или проконсультируйтесь с юристом, чтобы узнать все важные моменты и действия, которые вы можете предпринять.

7. Уклонение от обязательств

Уклонение от обязательств и нежелание погашать долг могут привести к юридическим последствиям, таким как коллекторские действия, судебные разбирательства и исполнительное производство. Лучше своевременно погашать долг и предотвратить эти последствия.

- Игнорирование проблемы

- Неспособность погасить долг вовремя

- Дача ложных обещаний

- Незнание своих прав и обязанностей

- Избегание контакта с банком

- Незнание процедур оспаривания долга

- Уклонение от обязательств

Что с кредитами

Что происходит при задолженности по кредиту

Когда вы становитесь должником по кредиту, банк предпринимает определенные действия в соответствии с законодательством. Возможные последствия включают:

- Вы получите письменное уведомление от банка с требованием погасить задолженность;

- Банк может применить штрафные санкции, которые будут начислены на сумму задолженности;

- Банк имеет право передать вашу задолженность коллекторскому агентству или обратиться в суд;

- Суд может принять решение о вынесении исполнительного листа и обратиться к принудительному исполнению решения.

Как решить проблему с кредитом

Если у вас возникли проблемы в погашении кредита, важно принять меры для их решения. Вот несколько шагов, которые вы можете предпринять:

- Свяжитесь с банком и объясните вашу ситуацию. Возможно, они смогут предложить вам временные условия или решение;

- Разработайте план погашения задолженности и станьте ответственными за выполнение этого плана;

- Обратитесь к профессиональному юристу или кредитному консультанту, чтобы получить экспертную помощь и советы по вашей ситуации;

- Исследуйте возможность перекредитации или рефинансирования вашего кредита с более благоприятными условиями.

Как избежать проблем с кредитом

Лучший способ избежать проблем с кредитом — это ответственное финансовое планирование. Вот некоторые советы, которые могут помочь вам избежать задолженности:

- Тщательно изучайте условия кредита перед его оформлением;

- Будьте реалистичными в своей способности погасить кредит, учитывая свой доход и расходы;

- Следите за своими финансами и своевременно выплачивайте задолженности;

- Не берите новые кредиты, если у вас уже есть задолженности;

- Обращайтесь за профессиональной финансовой помощью при необходимости.

Важно помнить, что каждая ситуация с кредитом индивидуальна, и решение проблемы требует тщательного анализа и действий. Если у вас возникли проблемы с кредитом, рекомендуется обратиться за консультацией к специалистам, которые помогут вам найти наилучшее решение.

Нормы общения банков с клиентами

1. Вежливость и уважение

В общении с клиентами банков должны соблюдаться высокие стандарты вежливости и уважения. Работники банка должны обращаться к клиентам по имени, быть внимательными к их потребностям и проявлять терпение при решении возникающих проблем.

2. Ответственность и компетентность

Банки должны обеспечить квалифицированный персонал, способный оказывать профессиональную помощь и консультировать клиентов в различных вопросах, связанных с банковскими услугами. Кроме того, банки должны нести ответственность за предоставление точной и достоверной информации.

3. Конфиденциальность информации

Банки обязаны обеспечивать конфиденциальность персональных данных клиентов и не разглашать их третьим лицам без согласия клиента, за исключением случаев, предусмотренных законодательством.

4. Четкость и простота

Банковские условия, документы и инструкции должны быть изложены в понятной и доступной форме, чтобы клиенты могли легко ознакомиться с ними и осознанно принимать решения. Банки должны предоставлять клиентам четкую информацию о своих услугах, тарифах и комиссиях.

5. Эффективное обслуживание

Банки должны стремиться к быстрому и эффективному обслуживанию клиентов, учитывая их потребности и интересы. Ожидание клиентов в очередях должно быть минимальным, а обработка и рассмотрение запросов и жалоб должны проводиться в кратчайшие сроки.

Что с ипотекой МКБ

Исходя из опыта и анализа ситуации, можно уверенно сказать, что ипотечные кредиты от МКБ являются достаточно стабильными и надежными. Несмотря на то, что банк находится в финансовых затруднениях, клиенты не должны переживать за судьбу своих ипотечных долгов.

Основным преимуществом и гарантией для заемщиков является наличие ипотечного портфеля, который является сферой ответственности самого МКБ. Это означает, что в случае проблем с банком, ипотечные кредиты будут переданы другим финансовым институтам или банкам для дальнейшего обслуживания.

Кроме того, в рамках законодательства Российской Федерации предусмотрены меры по защите прав заемщиков. Информация о переходе ипотечного кредита на другой банк будет явно и прозрачно предоставлена клиентам МКБ, а также всем заинтересованным сторонам.