Досрочное погашение кредита может быть потребовано Сбербанком в случае нарушения заемщиком условий договора или по требованию суда. Если заемщик задерживает платежи или не выполняет обязательства, банк имеет право потребовать досрочного погашения кредита и восстановления своих прав. Кроме того, если суд выносит решение об аннулировании договора кредита, банк может требовать возврата средств в полном объеме. Эти меры позволяют банку защитить свои интересы и минимизировать риски.

Процедура досрочного погашения кредита

Процедура досрочного погашения кредита может различаться в зависимости от условий договора и политики банка. Рассмотрим основные шаги, которые обычно необходимо выполнить в процессе досрочного погашения:

Шаг 1: Узнайте условия досрочного погашения

Проверьте ваш договор кредита и исследуйте, какие условия предусмотрены для досрочного погашения. Возможно, банк установил определенные ограничения или дополнительные требования. Не забудьте также узнать о возможных комиссионных сборах или штрафах за досрочное погашение.

Шаг 2: Рассчитайте сумму досрочного погашения

Оцените сумму, которую необходимо погасить досрочно. Обычно, это включает остаток основного долга и проценты, начисленные на данный момент. Если вам сложно самостоятельно рассчитать эту сумму, обратитесь в свой банк, где вам предоставят необходимую информацию.

Шаг 3: Свяжитесь с банком

Свяжитесь с банком, чтобы уточнить все необходимые требования и предоставить заявление о досрочном погашении. Обычно, вам предоставят специальную форму для заполнения или возможность подать заявление онлайн или по телефону.

Шаг 4: Совершите платеж

После того, как банк примет ваше заявление, вы сможете совершить платеж по досрочному погашению. Обычно, вам предоставят информацию о необходимых реквизитах и способах оплаты. Проверьте, чтобы платеж был выполнен вовремя и в полном объеме.

Шаг 5: Получите погашенный документ

После того, как выполните платеж по досрочному погашению, запросите у банка подтверждающий документ о погашении долга. Это будет вам доказательством того, что все обязательства перед банком выполнены и долг гашен.

Чтобы избежать недоразумений и подстраховаться, перед досрочным погашением рекомендуется проконсультироваться с юристом или представителем банка. Они помогут вам разобраться в деталях и защитить ваши интересы.

Запомните, что процедура досрочного погашения может варьироваться в зависимости от конкретных условий и политики банка. Поэтому, перед принятием решения о досрочном погашении кредита, необходимо ознакомиться с условиями и требованиями своего банка и оценить свои финансовые возможности.

В каком случае досрочно погасить кредит Сбербанка не получится?

-

Фиксированная сумма процентов. Если в вашем кредитном договоре прописано, что сумма процентов является фиксированной и не зависит от срока погашения кредита, то досрочное погашение не приведет к снижению общей суммы платежей. В этом случае, досрочное погашение может быть нерентабельным.

-

Штрафные санкции за досрочное погашение. В кредитном договоре может быть прописано условие о наложении штрафных санкций при досрочном погашении кредита. В таком случае, вы можете столкнуться с дополнительными затратами при попытке погасить кредит ранее срока.

-

Наличие обеспечения кредита. Если ваш кредит обеспечен залогом или поручительством, то досрочное погашение может быть ограничено данной обеспечительной мерой. В таком случае, вам может потребоваться дополнительные согласования и разрешения для погашения кредита ранее срока.

-

Наличие периода ограничений. Некоторые кредитные договоры могут содержать условия о запрете досрочного погашения на определенный период времени. Обычно, это делается для обеспечения минимального уровня доходности банка. В таком случае, вам придется дождаться окончания данного периода, чтобы осуществить досрочное погашение.

Важно учитывать такие условия при планировании досрочного погашения кредита в Сбербанке. Перед принятием решения о погашении, вам следует тщательно изучить условия вашего кредитного договора и обратиться в банк для получения консультации, чтобы избежать дополнительных затрат и проблем при раннем погашении кредита.

Аннуитетные платежи: влияние на досрочное погашение

При оформлении кредита в Сбербанке с аннуитетными платежами, владелец кредита обязан выплачивать равные суммы денег на протяжении всего срока кредита. Такие платежи состоят из возврата основной суммы кредита и уплаты процентов. Важно понимать, что аннуитетные платежи могут оказывать влияние на возможность досрочного погашения кредита.

Рассмотрим, как аннуитетные платежи влияют на досрочное погашение кредита:

1. Снижение общей суммы долга

С каждым аннуитетным платежом доля основного долга в общей сумме увеличивается. Это значит, что чем больше времени прошло с момента оформления кредита, тем меньше основной долг остается. Снижение общей суммы долга позволяет заемщику в будущем сократить срок погашения или уменьшить сумму платежей.

2. Уплата процентов на оставшийся срок

При досрочном погашении кредита, заемщик также должен учесть, что в обязательствах остается сумма процентов, которую следует уплатить до конца срока кредита. Таким образом, даже при досрочном погашении кредита заемщик все равно будет обязан уплатить проценты за период, в который использовал кредитные средства.

3. Наличие комиссий за досрочное погашение

Сбербанк может взимать комиссии за досрочное погашение кредита. Эти комиссии могут быть установлены в договоре кредита или быть согласованы с заемщиком отдельно. Перед досрочным погашением необходимо ознакомиться с условиями и размером комиссий, чтобы определить, будет ли это экономически выгодно и рентабельно.

4. Возможность досрочного погашения

Досрочное погашение кредита возможно в Сбербанке. Однако, необходимо учесть, что банк может потребовать выполнения определенных условий или уплаты комиссий. Перед принятием решения о досрочном погашении кредита рекомендуется проконсультироваться со специалистами банка для получения информации о всех обязательствах и возможных условиях.

5. Плюсы досрочного погашения

Несмотря на возможные комиссии и дополнительные расходы, досрочное погашение кредита имеет свои преимущества. Во-первых, это позволяет избавиться от платежей в будущем и освободиться от обязательств. Во-вторых, досрочное погашение может сэкономить заемщику сумму, которая была бы уплачена в качестве процентов в течение оставшегося срока кредита. Таким образом, раннее погашение долга может привести к экономии денежных средств.

| Преимущества | Недостатки |

|---|---|

| Освобождение от обязательств | Возможные комиссии за досрочное погашение |

| Экономия суммы, уплачиваемой в качестве процентов | Необходимость уплаты процентов за использованный период |

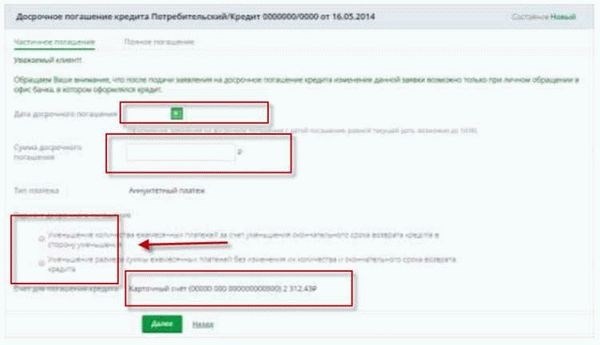

Частичное досрочное погашение: что нужно знать

Какие кредиты предоставляют возможность частичного досрочного погашения?

Не все кредиты позволяют сделать частичное досрочное погашение. Обычно такая возможность предоставляется при потребительских кредитах и ипотеке. Перед оформлением кредита следует уточнить эту информацию у банка и внимательно ознакомиться с условиями договора.

Какие документы необходимо предоставить банку для частичного досрочного погашения?

Для осуществления частичного досрочного погашения кредита необходимо обратиться в отделение банка с письменным заявлением о намерении сделать погашение и предоставить следующие документы:

- Паспорт заемщика;

- Копию договора кредитования;

- Реквизиты банковского счета, на который будет производиться платеж.

Какие условия и ограничения могут быть установлены банком для частичного досрочного погашения?

Банк может установить следующие ограничения и условия для частичного досрочного погашения кредита:

- Минимальная сумма погашения;

- Максимальное количество раз, когда можно сделать частичное досрочное погашение;

- Сроки, в течение которых можно совершить частичное досрочное погашение;

- Возможность уменьшения ежемесячного платежа или срока кредитования после частичного досрочного погашения.

Условия и ограничения, как правило, указываются в договоре кредитования, поэтому необходимо внимательно изучить его перед оформлением кредита.

Какие преимущества и недостатки имеет частичное досрочное погашение кредита?

Преимущества частичного досрочного погашения:

- Уменьшение суммы кредита;

- Уменьшение суммы переплачиваемых процентов;

- Возможность регулярных дополнительных платежей и сокращение срока кредитования.

Недостатки частичного досрочного погашения:

- Возможное наличие комиссии за частичное досрочное погашение;

- Возможность изменения ежемесячного платежа или срока кредита.

Какие последствия могут быть при частичном досрочном погашении?

При частичном досрочном погашении кредита следует учитывать следующие последствия:

- Уменьшение суммы кредита;

- Изменение суммы и срока ежемесячного платежа;

- Возможная комиссия за частичное досрочное погашение;

- Возможность пересмотра условий кредита после частичного досрочного погашения.

Частичное досрочное погашение кредита — это удобная возможность сэкономить на переплачиваемых процентах и сократить срок кредитования. Однако, перед воспользованием этой возможностью, следует внимательно ознакомиться с условиями и ограничениями, чтобы избежать непредвиденных ситуаций и дополнительных платежей.

Когда банк может потребовать возврат имущества?

Банк имеет право забрать жильё в случае неисполнения заемщиком обязательств по кредитному договору. Это может произойти, если:

1. Произошло просрочка по выплатам

Если заемщик не выполняет свои обязательства по кредиту и допускает просрочку по платежам, банк вправе потребовать возврат кредита и забрать имущество, которое было приобретено на кредитные средства.

2. Исполнение обязательств под залогом

В случае, когда имущество было приобретено с использованием ссудных средств и поставлено в залог банку, заемщик обязан своевременно исполнять обязательства по кредитному договору. В случае неисполнения обязательств, банк может потребовать возврат кредита и забрать имущество, находящееся под залогом.

3. Несоответствие платежеспособности заемщика

Банк вправе забрать жильё, если заемщик станет несостоятельным и не сможет исполнять обязательства по кредитному договору. Несоответствие платежеспособности может быть вызвано различными факторами, такими как утрата работы, серьезные заболевания, изменение финансового положения и т.д.

4. Использование жилья не по назначению

Если заемщик был предоставлен кредит на приобретение жилья и он использует его не по назначению, банк может потребовать его возврат. Например, если жильё, приобретенное на кредитные средства, используется в коммерческих целях или сдаётся в аренду, а это запрещено условиями кредитного договора.

5. Сокрытие имущества от банка

Если заемщик сокрыл или передал имущество, приобретенное на кредитные средства, третьим лицам с целью уклониться от возврата кредита, банк имеет право потребовать его возврат и забрать соответствующее имущество.

Все вышеперечисленные случаи установлены законодательством и являются основанием для банка потребовать возврат имущества.

Как вернуть страховку за кредит в Сбербанке?

В данной статье мы рассмотрим несколько вариантов, как можно вернуть страховку за кредит в Сбербанке.

1. Переговоры с банком

Первым шагом стоит обратиться в свой отделение Сбербанка и поговорить с сотрудниками банка о своем желании вернуть страховку за кредит. Они могут предложить вам несколько вариантов:

- Вернуть полную сумму страховки;

- Погасить ею задолженность по кредиту;

- Применить сумму страховки в качестве досрочного платежа.

Возможно, вам придется заполнить определенные документы или предоставить дополнительные документы. В любом случае, рекомендуется вести переговоры с банком и составить письменное соглашение на возврат страховки.

2. Отказаться от добровольной страховки

Если вы заключили добровольную страховку на кредит и хотите вернуть ее, вам необходимо учесть следующие моменты:

- Проверьте условия договора, чтобы выяснить, есть ли в нем положения о возврате страховки;

- Соберите все необходимые документы (договор страхования, документы о платежах и т.д.);

- Обратитесь в страховую компанию и подготовьте заявление на возврат страховки;

- Сдайте документы в страховую компанию и дождитесь решения.

3. Отказаться от обязательной страховки

Если ваш кредит был оформлен с обязательной страховкой, то возврат ее становится сложнее. Однако, есть несколько вариантов:

- Посоветуйтесь с юристом и выясните, есть ли возможность отказаться от обязательной страховки;

- Обратитесь в страховую компанию и запросите информацию о процедуре возврата обязательной страховки;

- Подготовьте все необходимые документы и сдайте их в страховую компанию;

- Дождитесь решения и получите возврат страховки, если это возможно.

Важно помнить, что каждая ситуация индивидуальна, поэтому вам стоит обратиться к специалистам для получения юридической консультации и уточнения всех нюансов процедуры возврата страховки за кредит в Сбербанке.

Досрочное погашение в Сбербанке: возможности и условия

В ряде ситуаций Сбербанк может потребовать досрочного погашения кредита. Это может произойти, когда заемщик не соблюдает условия договора или возникают особые обстоятельства. В таких случаях заемщик обязан выплатить оставшуюся сумму кредита в полном объеме и в срок.

Основные причины, по которым Сбербанк может требовать досрочного погашения:

-

Нарушение условий договора. Если заемщик не выполняет свои обязательства по кредитному договору, например, не своевременно погашает задолженность по кредиту или не уплачивает проценты, банк имеет право потребовать досрочного погашения.

-

Изменение финансовой ситуации заемщика. Если у заемщика существенно ухудшается финансовое положение, например, у него возникают проблемы с работой или он сталкивается с непредвиденными расходами, банк может потребовать досрочного погашения для минимизации своих рисков.

Возможности заемщика при досрочном погашении:

-

Полное досрочное погашение кредита. Заемщик имеет право погасить оставшуюся сумму кредита в полном объеме и воспользоваться скидкой на проценты. При этом он должен уведомить банк заранее и договориться о дате и способе погашения.

-

Частичное досрочное погашение кредита. Заемщик может также погасить часть оставшейся суммы кредита. В этом случае ему также предоставляется скидка на проценты, но размер и условия скидки могут быть установлены банком.

Условия досрочного погашения в Сбербанке:

Условия досрочного погашения кредита в Сбербанке могут различаться в зависимости от типа кредита и его условий. В некоторых случаях также могут действовать штрафные санкции за досрочное погашение. Поэтому важно внимательно ознакомиться с договором и проконсультироваться с банком.

Досрочное погашение кредита в Сбербанке может быть выгодным решением для заемщика, если он способен погасить задолженность в полном объеме. Однако перед принятием решения о досрочном погашении следует тщательно оценить свои финансовые возможности и условия договора.

Ипотечный кредит: особенности досрочного погашения

Понятие досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредита – это возможность заемщика сократить срок выплаты кредита, погасив его полностью или частично ранее оговоренного срока.

Законодательство об ипотечных кредитах

Правила досрочного погашения ипотечных кредитов определяются законодательством Российской Федерации. В частности, ст. 34 Федерального закона «О ипотеке» устанавливает право заемщика досрочно погасить ипотечный кредит без взимания комиссий и штрафов.

Возможность требования досрочного погашения от банка

Сбербанк имеет право потребовать досрочного погашения ипотечного кредита в следующих случаях:

- неисполнение заемщиком своих обязательств по кредитному договору;

- изменение финансового положения заемщика, указанного в договоре;

- нарушение заемщиком условий использования приобретаемого жилого помещения;

- выявление обмана при получении кредита или предоставлении документации.

Порядок досрочного погашения

Для осуществления досрочного погашения ипотечного кредита заемщик должен обратиться в отделение Сбербанка с заявлением о досрочном погашении и предоставить необходимую документацию. Досрочное погашение может быть произведено как полностью, так и частично.

Преимущества досрочного погашения ипотечного кредита

Досрочное погашение ипотечного кредита может иметь следующие выгоды для заемщика:

- снижение общей стоимости кредита за счет раннего погашения процентной части;

- уменьшение срока выплаты кредита, что позволяет освободиться от долга раньше и сэкономить на процентах;

- возможность получения нового кредита при необходимости с меньшими финансовыми обязательствами.

Досрочное погашение ипотечного кредита предоставляет заемщику возможность ускорить процесс выплаты долга и снизить его стоимость. Однако, необходимо быть внимательным и соблюдать условия, предусмотренные кредитным договором, чтобы избежать проблем с банком.

Полезная информация о досрочном погашении кредита

1. Неуплата кредитных платежей

Одной из основных причин, по которым банк может требовать досрочного погашения кредита, является неуплата заемщиком кредитных платежей. Если клиент допускает задержки или не выплачивает суммы, предусмотренные графиком возврата, банк имеет право потребовать полного погашения кредита сразу.

2. Изменение положения клиента

Банк может требовать досрочного погашения кредита, если клиент вносит существенные изменения в свое финансовое состояние. Например, если заемщик становится должником по другим кредитам, теряет работу или лишается источников дохода, банк может потребовать немедленного погашения кредита.

3. Изменение условий договора

Если банк считает, что изменились условия, по которым была выдана ссуда, он может потребовать досрочного погашения кредита. Например, если изменяется процентная ставка или срок займа, банк может потребовать полного погашения.

4. Нарушение условий договора

Если заемщик нарушает условия договора кредита, банк может требовать досрочного погашения кредита. Нарушением может являться, например, смещение целевого использования займа, предназначенного для конкретной цели.

В случае требования банка о досрочном погашении кредита, заемщик обязан погасить полную сумму долга в указанный банком срок. Если клиент не выполняет это требование, банк имеет право привлечь к исполнению обеспечение по кредиту, в том числе обратиться в суд.

Досрочное погашение кредита – это важный инструмент для заемщика, позволяющий избежать лишних расходов и избавиться от долгов раньше срока. Однако, перед принятием решения о досрочном погашении необходимо внимательно ознакомиться с условиями договора и возможными последствиями такого действия.

О чем нужно помнить заёмщикам

1. Регулярные платежи

Один из важных аспектов, о котором нужно помнить, – это своевременные и регулярные платежи по кредиту. Обязательно выделяйте необходимую сумму каждый месяц, чтобы избежать задолженностей и штрафных санкций.

2. Правила досрочного погашения

Если вы хотите избавиться от кредита раньше срока, вам нужно знать правила досрочного погашения. Узнайте у банка, есть ли такая возможность, какие проценты вам придется оплатить.

3. Возможные последствия просрочки

Не рекомендуется пропускать сроки платежей, так как это может привести к просрочкам и неустойкам. Заблаговременно связывайтесь с банком, если у вас возникли финансовые проблемы и вам трудно погасить кредит в срок.

4. Соблюдение условий договора

Перед подписанием кредитного договора внимательно ознакомьтесь с условиями и требованиями банка. Обязательно соблюдайте эти условия на протяжении всего срока погашения кредита, чтобы избежать проблем с банком.

5. Возможность изменения условий

Иногда бывают ситуации, когда вам необходимо изменить условия кредита (например, увеличить срок или снизить процентную ставку). В таком случае связывайтесь с банком и обсудите возможные варианты.

| Пункт | Описание |

|---|---|

| Регулярные платежи | Своевременное и регулярное погашение кредита |

| Правила досрочного погашения | Изучите условия досрочного погашения кредита |

| Возможные последствия просрочки | Не пропускайте сроки платежей, чтобы избежать штрафов и задолженностей |

| Соблюдение условий договора | Подписывайте согласно условиям договора и соблюдайте их |

| Возможность изменения условий | Свяжитесь с банком, если вам нужно изменить условия кредита |

Важно помнить:

- Соблюдайте сроки платежей, чтобы избежать дополнительных штрафов.

- Изучите условия досрочного погашения кредита.

- Своевременно связывайтесь с банком, если возникают проблемы с погашением кредита.

- Подписывайте кредитный договор только после тщательного ознакомления с условиями.

Запомните, что успешное погашение кредита зависит от вашей ответственности и понимания всех условий и требований. Будьте внимательны и своевременно выполняйте свои обязательства по кредиту.

Когда банк вправе потребовать досрочного погашения:

1. Нарушение обязательств по кредитному договору.

Если заемщик не выполняет свои обязанности, указанные в кредитном договоре, банк вправе потребовать досрочного погашения. Нарушения могут включать несвоевременную оплату процентов и основного долга, не предоставление запрашиваемых документов или изменение условий использования полученных средств без согласования с банком.

2. Изменение финансового положения заемщика.

Если финансовое положение заемщика резко ухудшается и его способность выплачивать кредит под угрозой, банк может потребовать досрочного погашения. Такие изменения могут включать потерю дохода, увеличение долговой нагрузки или банкротство.

3. Ситуации экономического кризиса.

В периоды экономического кризиса, когда риски ухудшения финансового положения заемщика и возврата кредита повышены, банк может потребовать досрочного погашения. Такие меры принимаются для минимизации рисков и повышения стабильности банка.

4. Обнаружение обмана или мошенничества.

Если банк обнаруживает, что заемщик предоставил ложные сведения или совершил мошеннические действия для получения кредита, он вправе потребовать досрочного погашения. Данная мера принимается для защиты интересов банка и предотвращения финансовых потерь.