Заполнение бухгалтерского баланса по строкам за организацию предшественника является важным этапом для новой компании. В данной статье будет рассмотрено, как правильно заполнить бухгалтерский баланс, чтобы учесть все активы, обязательства и капиталы организации-предшественника. Соблюдение правил и точность данных в балансе помогут новой организации осуществить переход взаимодействия с предшествующей компанией без значительных финансовых и правовых проблем.

Как правильно заполнить строки бухгалтерского баланса за организацию предшественника

Бухгалтерский баланс представляет собой важный документ, который отражает финансовое положение организации на определенную дату. Заполнение строк баланса за организацию предшественника может иметь свои особенности, и важно соблюдать правила бухгалтерского учета. Рассмотрим шаги, которые помогут правильно заполнить строки бухгалтерского баланса.

1. Подготовьте необходимую информацию

Перед началом заполнения баланса, необходимо иметь доступ к финансовой документации предшествующей организации. Это может включать в себя бухгалтерские отчеты, справки о движении денежных средств, активов и обязательств, а также информацию о наличии займов, кредитов и прочих финансовых операциях.

2. Определите активы и обязательства

Разделите имущество организации на активы и обязательства. Активы – это все, что принадлежит предшествующей организации и имеет стоимостную оценку, например, здания, оборудование, товары на складе. Обязательства – это все, что должна выплатить организация, например, кредиты, займы, долги поставщикам.

3. Заполните соответствующие строки баланса

В зависимости от формата бухгалтерского баланса, заполните соответствующие строки активов и обязательств. Примеры строк баланса:

| Наименование строки | Активы | Обязательства |

|---|---|---|

| Основные средства | Здания, оборудование | — |

| Товары на складе | Товары, материалы | — |

| Займы и кредиты | — | Займы, кредиты |

4. Учтите особенности оценки активов и обязательств

При заполнении строк баланса, учтите особенности оценки активов и обязательств. Оценка активов может включать в себя стоимость приобретения, стоимость замены, остаточную стоимость и т.д. Оценка обязательств может включать в себя сумму долга, проценты по кредиту и т.д.

5. Проверьте правильность заполнения

После заполнения строк бухгалтерского баланса, важно тщательно проверить правильность заполнения. Убедитесь, что все активы и обязательства указаны корректно и сумма активов равна сумме обязательств. В случае возникновения ошибок, внесите необходимые корректировки.

Правильное заполнение строк бухгалтерского баланса за организацию предшественника требует внимания к деталям и знания правил бухгалтерского учета. Следуя указанным шагам и учитывая специфику предшествующей организации, вы сможете заполнить бухгалтерский баланс правильно и точно отразить финансовое положение организации.

Что нужно знать на начальном этапе

При заполнении бухгалтерского баланса по строкам за организацию предшественника на начальном этапе необходимо учитывать ряд важных моментов, которые могут повлиять на правильность и полноту информации. Рассмотрим основные аспекты, которые следует учесть.

1. Постановка задачи

Перед началом заполнения бухгалтерского баланса необходимо четко определить постановку задачи и цели данной работы. Это позволит сделать работу более организованной и систематизированной. Составьте план работы и укажите необходимые ресурсы и информацию, которые потребуются для достижения поставленных целей.

2. Использование надежных источников данных

Для заполнения бухгалтерского баланса по строкам за организацию предшественника необходимо обладать достоверной информацией о финансовом состоянии предыдущего предприятия. Важно использовать надежные источники данных, такие как отчетность предыдущей организации, аудиторские заключения и другие документы, подтверждающие достоверность информации.

3. Активы и обязательства

При заполнении бухгалтерского баланса необходимо учесть все активы и обязательства предшественника. Активы включают в себя все имущество, которое принадлежало предыдущей организации, включая денежные средства, недвижимость, оборудование и другие ценности. Обязательства включают все долговые обязательства, кредиты, займы и прочие обязательства перед кредиторами.

4. Оценка стоимости активов

При заполнении бухгалтерского баланса необходимо провести оценку стоимости активов предшественника. Для этого могут использоваться различные методы и подходы, такие как метод дисконтирования денежных потоков, рыночная стоимость активов или стоимость замещения. Оценка стоимости активов поможет определить их реальную стоимость и правильно отразить их в бухгалтерском балансе.

5. Форматирование и структура

При заполнении бухгалтерского баланса необходимо придерживаться определенной структуры и форматирования. Определите, какую информацию будете включать в каждую строку баланса, и следуйте этой структуре. Структурированный и форматированный бухгалтерский баланс облегчит его анализ и интерпретацию.

6. Документация и отчетность

Необходимо вести документацию и составлять отчетность о заполнении бухгалтерского баланса по строкам за организацию предшественника. Это позволит сохранить все необходимые данные и информацию в удобной и структурированной форме. Также это поможет обеспечить прозрачность и достоверность информации перед заинтересованными сторонами, такими как собственники, инвесторы и налоговые органы.

Что такое бухгалтерский баланс и из чего он состоит

Бухгалтерский баланс состоит из двух основных частей: активов и пассивов. Активы представляют собой все имущество и ресурсы, владение которыми принадлежит предприятию, и включают такие составляющие, как денежные средства, запасы, недвижимость и т. д. Пассивы, в свою очередь, представляют собой все финансовые обязательства, которыми обладает организация, и включают долгосрочные и краткосрочные кредиты, задолженности перед поставщиками и прочие обязательства. Собственный капитал отражает разницу между активами и пассивами и является источником финансирования деятельности.

Структура бухгалтерского баланса:

- Активы

- Денежные средства

- Запасы

- Нематериальные активы

- Основные средства

- Дочерние и зависимые предприятия

- Пассивы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Собственный капитал

Пример заполнения бухгалтерского баланса:

| Наименование | Сумма |

|---|---|

| Денежные средства | 100 000 руб. |

| Запасы | 50 000 руб. |

| Нематериальные активы | 80 000 руб. |

| Основные средства | 200 000 руб. |

| Дочерние и зависимые предприятия | 150 000 руб. |

| Краткосрочные обязательства | 50 000 руб. |

| Долгосрочные обязательства | 100 000 руб. |

| Собственный капитал | 430 000 руб. |

Бухгалтерский баланс является важным инструментом для анализа финансового состояния предприятия. Он позволяет оценить его общую финансовую устойчивость, ликвидность и рентабельность. Кроме того, баланс позволяет сравнивать финансовые показатели различных организаций и определять их конкурентоспособность на рынке.

Что нужно знать представителям малого бизнеса

Представители малого бизнеса должны обладать определенными знаниями и навыками, чтобы эффективно управлять своим предприятием. В этой статье мы рассмотрим основные сферы, которые важны для успешной работы малого бизнеса.

Финансовый учет и отчетность

Один из фундаментальных аспектов успешного ведения бизнеса — это умение правильно вести финансовый учет и составлять отчетность. Владение основными принципами бухгалтерии поможет представителям малого бизнеса держать руку на пульсе своих финансов и принимать обоснованные решения.

Налогообложение и законодательство

Малый бизнес подчиняется определенным налоговым и правовым нормам, которые необходимо соблюдать. Представителям малого бизнеса важно ознакомиться с соответствующими налоговыми законами и научиться правильно заполнять налоговую декларацию, чтобы избежать штрафов и неприятностей со стороны налоговых органов.

Маркетинг и продвижение

Для успешного ведения малого бизнеса необходимо уметь эффективно продвигать свои товары или услуги на рынке. Представители малого бизнеса должны разработать стратегию маркетинга, определить свою целевую аудиторию и использовать различные маркетинговые инструменты для привлечения новых клиентов и удержания существующих.

Управление персоналом

Если в малом бизнесе работает несколько человек, управление персоналом становится ключевым аспектом успешного функционирования предприятия. Владение навыками по найму, обучению и мотивации сотрудников поможет представителям малого бизнеса создать команду профессионалов, способных реализовывать поставленные цели.

Технологии и автоматизация

Современные технологии и инструменты автоматизации могут значительно упростить и ускорить бизнес-процессы малого предприятия. Представители малого бизнеса должны быть в курсе последних технологических разработок и готовы использовать их для повышения эффективности своего бизнеса.

- Владение основами финансового учета

- Знание налоговых норм и правил

- Умение разработки маркетинговых стратегий

- Навыки управления персоналом

- Готовность использовать современные технологии и автоматизацию

| Финансовый учет и отчетность | Налогообложение и законодательство | Маркетинг и продвижение | Управление персоналом | Технологии и автоматизация |

|---|---|---|---|---|

| Ведение учета доходов и расходов | Заполнение налоговых деклараций | Разработка стратегии продвижения | Найм и обучение сотрудников | Использование программ и сервисов для автоматизации бизнес-процессов |

| Анализ финансовой отчетности | Соблюдение налоговых норм | Привлечение новых клиентов | Мотивация и руководство персоналом | Интеграция новых технологий в бизнес |

Итак, представители малого бизнеса должны обладать знаниями и навыками в области финансового учета и отчетности, налогообложения и законодательства, маркетинга и продвижения, управления персоналом, а также быть готовыми использовать современные технологии и автоматизацию. Только владение этими навыками позволит эффективно управлять предприятием и достигать поставленных целей.

Отчет об изменениях капитала

Отчет об изменениях капитала состоит из следующих составляющих:

- Начальный капитал — сумма капитала организации на начало отчетного периода;

- Прибыль (убыток) — сумма прибыли или убытка, полученного организацией за отчетный период;

- Дополнительные взносы в капитал — сумма внесенных дополнительных взносов в капитал организации;

- Изъятие дивидендов — сумма выплаченных дивидендов акционерам организации;

- Изменение прочих резервов и фондов — изменение суммы прочих резервов и фондов организации;

- Итоговый капитал — сумма капитала организации на конец отчетного периода.

Пример отчета об изменениях капитала:

| Наименование | Начальный период | Прибыль (убыток) | Дополнительные взносы | Изъятие дивидендов | Изменение прочих резервов и фондов | Итоговый период |

|---|---|---|---|---|---|---|

| Начальный капитал | 100 000 руб. | 100 000 руб. | ||||

| Прибыль (убыток) | 30 000 руб. | 30 000 руб. | ||||

| Дополнительные взносы в капитал | 50 000 руб. | 50 000 руб. | ||||

| Изъятие дивидендов | 20 000 руб. | -20 000 руб. | ||||

| Изменение прочих резервов и фондов | 10 000 руб. | 10 000 руб. | ||||

| Итоговый капитал | 100 000 руб. | 30 000 руб. | 50 000 руб. | -20 000 руб. | 10 000 руб. | 170 000 руб. |

Отчет об изменениях капитала позволяет увидеть изменения в капитале организации и проанализировать, какие факторы влияют на эти изменения. Это важный инструмент для принятия решений, связанных с управлением капиталом и финансовыми ресурсами организации.

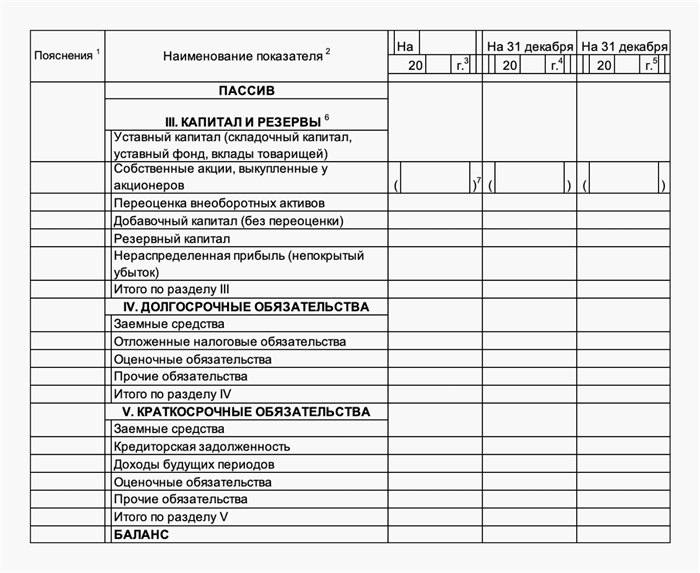

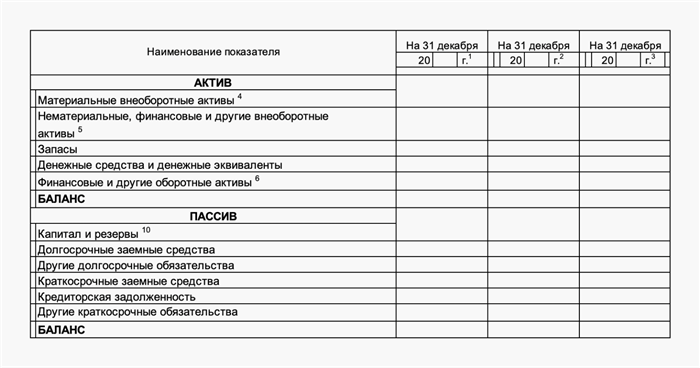

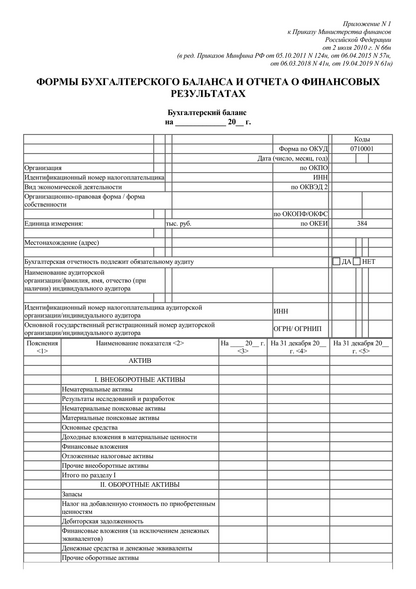

Форма бухгалтерского баланса: как она выглядит и какие статьи включает

Состав бухгалтерского баланса

Бухгалтерский баланс состоит из следующих статей:

- Актив – здесь отражаются активы организации, то есть имущество и права, которыми она владеет. Эта часть баланса состоит из следующих статей:

- Основные средства – включает в себя землю, здания, оборудование и другие необходимые для осуществления деятельности средства.

- Нематериальные активы – это права интеллектуальной собственности, такие как патенты, лицензии и торговые марки.

- Долгосрочные финансовые вложения – это вложения организации в другие предприятия или ценные бумаги, которые позволяют получать долгосрочные доходы.

- Остатки средств на корсчетах – здесь отражаются денежные средства на счетах организации в банках.

- Пассив – в этой части баланса отражаются источники средств, то есть обязательства и капитал организации. Пассив состоит из следующих статей:

- Кредиторская задолженность – здесь отражаются долги организации перед поставщиками, подрядчиками и другими кредиторами.

- Краткосрочные обязательства – это краткосрочные кредиты и займы, которые должна выплатить организация в течение года.

- Долгосрочные обязательства – это долгосрочные кредиты и займы, которые должна выплатить организация в течение более чем одного года.

- Уставной (складочный) капитал – это сумма, которая внесена учредителями организации и участвует в формировании ее имущества.

- Нераспределенная прибыль – это прибыль, которая не была распределена между участниками организации и остается на ее счетах.

Бухгалтерский баланс является важным инструментом для анализа финансового состояния организации. Он позволяет оценить ее степень финансовой устойчивости и рассчитать такие показатели, как оборачиваемость активов, рентабельность и ликвидность.

Корректировка в связи с изменением учетной политики и исправлением ошибок

Корректировка бухгалтерии может быть необходима в случае изменения учетной политики или обнаружения ошибок в учетных данных. В таких случаях организация должна применить определенные процедуры, чтобы пересмотреть и исправить свои финансовые показатели и отражения в бухгалтерском балансе.

Изменение учетной политики

Изменение учетной политики может потребоваться в результате изменений в законодательстве, постановлений регуляторных органов или изменения стратегии и целей организации. При этом необходимо следующее:

- Определить способ разрешения изменения учетной политики – решение высшего руководства, решение общего собрания участников (акционеров), поручение главного бухгалтера или другой уполномоченной лицо на принятие решения.

- Определить характер и аргументированное обоснование изменения учетной политики – подробно указать, какое конкретно правило изменено, почему было решено его изменить и какое влияние ожидается на финансовое состояние и результаты деятельности организации.

- Осуществить пересмотр учетной политики и провести соответствующие изменения в бухгалтерии – пересчитать и переделать финансовые показатели и отражения, которые связаны с изменяемым правилом.

- Предоставить информацию о изменении учетной политики в бухгалтерской (отчетности) организации – особенностями заполнения и оформления учетных документов, отчетов и форм, в которых должны быть отражены изменения.

Исправление ошибок

Исправление ошибок может потребоваться в случае обнаружения неточностей, опечаток или других ошибок в бухгалтерской документации или обработке данных. Для корректировки таких ошибок необходимо:

- Обнаружить ошибку – провести проверку учетных данных и обнаружить неточности, опечатки или другие ошибки.

- Оценить материальность ошибки – определить, влияет ли ошибка на финансовое состояние и результаты деятельности организации и является ли она существенной.

- Провести корректировку – пересчитать и исправить соответствующие финансовые показатели и отражения, которые связаны с обнаруженной ошибкой.

- Предоставить информацию об исправлении ошибки в бухгалтерской (отчетности) организации – указать характер исправленной ошибки и представить соответствующие учетные документы и отчеты.

В результате изменения учетной политики и исправления ошибок, организация должна обеспечить точность и достоверность своей бухгалтерии, чтобы обеспечить прозрачность и адекватность финансовой отчетности.

Пример заполнения бухгалтерского баланса

Активы

Основные средства:

- Здания и сооружения

- Транспортные средства

- Оборудование и машины

Оборотные средства:

- Денежные средства

- Дебиторская задолженность

- Запасы товаров

Пассивы

Собственный капитал:

- Уставный капитал

- Добавочный капитал

- Нераспределенная прибыль

Долгосрочные обязательства:

- Заемные средства

- Арендные платежи

Краткосрочные обязательства:

- Кредиторская задолженность

- Налоги и сборы

- Краткосрочные займы

Пример заполнения бухгалтерского баланса

| Активы | Сумма, руб. |

|---|---|

| Основные средства | 500 000 |

| Оборотные средства | 300 000 |

| Итого активы | 800 000 |

| Пассивы | Сумма, руб. |

|---|---|

| Собственный капитал | 500 000 |

| Долгосрочные обязательства | 200 000 |

| Краткосрочные обязательства | 100 000 |

| Итого пассивы | 800 000 |

Приведенный пример отражает заполнение бухгалтерского баланса организации. Основные средства, оборотные средства, собственный капитал и обязательства представлены с указанием соответствующих сумм. Бухгалтерский баланс является важным инструментом для анализа финансового положения предприятия.

Общие требования и заголовочная часть отчета

Отчет о финансовых результатах представляет собой важный документ, который дает информацию о финансовом состоянии и результативности деятельности организации предшественника. Вся информация, представленная в отчете, должна быть точной, достоверной и обоснованной.

Заголовочная часть

Заголовочная часть отчета содержит основную информацию о представляемом документе. Она должна быть выделена на отдельной странице и содержать следующие элементы:

- Наименование организации и ее учредителей. В данном разделе указывается полное наименование организации, ее реквизиты, а также данные об учредителях.

- Период, за который составлен отчет. Здесь указывается временной интервал, за который был проведен финансовый анализ и составлен отчет о финансовых результатах.

- Цель составления отчета. В этом разделе указывается назначение отчета и цели, которые ставит перед собой организация при его составлении.

- Базис составления отчета. В данном разделе указывается методика и принципы, которыми руководствовалась организация при составлении отчета о финансовых результатах.

Для более наглядного представления вышеперечисленных элементов заголовочной части можно воспользоваться таблицей:

| Наименование организации и ее учредителей | Период, за который составлен отчет |

|---|---|

| Полное наименование организации, реквизиты, данные об учредителях | Временной интервал, за который проведен финансовый анализ |

| Цель составления отчета | Базис составления отчета |

|---|---|

| Назначение отчета и поставленные цели | Методика и принципы составления отчета |

Как узнать больше о формах бухгалтерской отчетности

Форма №1 «Бухгалтерский баланс»

Бухгалтерский баланс является одной из основных форм отчетности, представляющей собой свод финансовых показателей организации на определенную дату. Он отражает активы, пассивы и собственный капитал организации, позволяя оценить ее финансовое положение.

- Активы — имущество, права и прочие ценности, принадлежащие организации

- Пассивы — источники формирования активов, такие как долги и собственный капитал

- Собственный капитал — разница между активами и пассивами, отражающая величину вложений учредителей и накопленную прибыль организации

Форма №2 «Отчет о прибылях и убытках»

Отчет о прибылях и убытках позволяет оценить финансовые результаты деятельности организации за определенный период времени. В нем отражаются все доходы и расходы, а также прибыль или убыток, полученные за отчетный период.

- Доходы — сумма денежных средств, поступивших в организацию из основных и вспомогательных видов деятельности

- Расходы — затраты организации, связанные с осуществлением ее деятельности

- Прибыль или убыток — результат сравнения доходов и расходов организации за отчетный период

Форма №3 «Отчет о движении денежных средств»

Отчет о движении денежных средств позволяет отследить изменения в денежном потоке организации за определенный период времени. Он отражает поступления и расходы денежных средств, а также изменение денежных остатков организации.

Как получить информацию о формах бухгалтерской отчетности?

Ознакомиться с формами бухгалтерской отчетности можно на официальном сайте Федеральной налоговой службы.

Для этого необходимо:

- Перейти на сайт Федеральной налоговой службы.

- Перейти в раздел «Бухгалтерская (финансовая) отчетность».

- Выбрать интересующий отчетный период, форму и год отчетности.

- Скачать нужную форму в соответствии с выбранными параметрами.

Также можно обратиться в налоговую инспекцию или воспользоваться услугами специалистов в области бухгалтерии, которые помогут разобраться в формах и ответят на возникающие вопросы.

Отчет о движении денежных средств

Структура отчета о движении денежных средств:

Отчет о движении денежных средств состоит из трех основных разделов:

- Чистые поступления денежных средств:

- Продажа товаров и услуг

- Поступления от инвестиций

- Получение кредитов и займов

- Чистые расходы денежных средств:

- Закупка товаров и услуг

- Выплата зарплаты и налогов

- Оплата аренды и коммунальных услуг

- Чистый денежный поток:

- Денежные средства, которые остались у организации после вычета чистых расходов из чистых поступлений

Значение отчета о движении денежных средств:

Отчет о движении денежных средств позволяет руководству организации следить за состоянием ее финансового потока. Он помогает оценить эффективность бизнеса, выявить причины отрицательных изменений в денежных потоках и принять меры для улучшения финансового положения.

Пример отчета о движении денежных средств:

| Показатель | Сумма, руб. |

|---|---|

| Чистые поступления денежных средств | 1 000 000 |

| Чистые расходы денежных средств | 800 000 |

| Чистый денежный поток | 200 000 |

В данном примере чистые поступления денежных средств составляют 1 000 000 рублей, а чистые расходы денежных средств — 800 000 рублей. Таким образом, чистый денежный поток составляет 200 000 рублей.

Отчет о движении денежных средств является важным инструментом для анализа финансового состояния организации. Он позволяет изучить денежные потоки и принять рациональные решения для улучшения финансовых результатов.

Отчет о финансовых результатах

Отчет о финансовых результатах состоит из двух основных разделов: доходы и расходы. В разделе доходы отражаются все поступления финансовых средств в организацию, включая продажу товаров и услуг, а также прочие доходы, полученные от различных источников. В разделе расходы отражаются все затраты, связанные с деятельностью компании, такие как зарплата сотрудников, аренда помещений, покупка сырья и т.д.

Однако, в случае если организация является предшественником, заполнение отчета о финансовых результатах может быть несколько сложнее. Требуется учитывать как фактические доходы и расходы самой организации, так и доходы и расходы предшественника, которые могут быть связаны с текущей деятельностью. Необходимо тщательно проанализировать бухгалтерские документы предшественника и правильно выделить доходы и расходы, относящиеся именно к организации, для составления точного и полного отчета.

Для удобства анализа финансовых результатов организации, отчет о финансовых результатах часто представляется в виде таблицы, где доходы и расходы разбиты по категориям. Такие таблицы позволяют легко оценить долю каждой категории в общем финансовом результате и провести сравнение с предыдущими периодами. Это дает возможность быстро определить, в каких областях деятельности организации есть успехи и в каких необходимы корректировки.