Полис каско без франшизы предоставляет дополнительную защиту автовладельцам, но возникает вопрос о его необходимости и выгодности. В данной статье мы рассмотрим преимущества и недостатки полиса каско без франшизы и постараемся определить, является ли он хорошим выбором для автомобилистов.

На что важно обратить внимание при заключении договора страхования

При заключении договора страхования важно учесть несколько важных моментов, чтобы быть уверенным в надежности и полноте страховой защиты. Вот некоторые вопросы, на которые следует обратить внимание:

1. Страховая компания

Перед выбором страховой компании необходимо провести исследование рынка и оценить ее репутацию. Проверьте ее финансовое положение, прочтите отзывы клиентов и узнайте о ее опыте на рынке страхования. Это поможет вам выбрать надежного партнера для заключения договора.

2. Условия страхования

Внимательно изучите условия страхования, чтобы понять, какие риски и ситуации они покрывают, а также какие ограничения и исключения применяются. Обратите внимание на детали, связанные с франшизой, сроком действия полиса, стоимостью страховки и ее возможными возмещениями.

3. Предмет страхования

Уточните предмет страхования и его границы. Прежде чем подписать договор, важно проверить, какие именно объекты или имущество покрываются полисом. Также ознакомьтесь с возможными исключениями и ограничениями, чтобы избежать неприятных сюрпризов в случае страхового случая.

4. Обязанности страхователя

Ознакомьтесь с обязанностями, которые выполняются страхователем. Они могут включать в себя своевременное уведомление о страховом случае, соблюдение правил использования страхованных объектов и предоставление полной и точной информации при заключении договора. Разберитесь с условиями и готовьтесь соблюдать их.

5. Порядок урегулирования убытков

Изучите процедуру урегулирования убытков. Узнайте, какие документы и доказательства требуются для подтверждения страхового случая, а также каковы сроки выплаты возмещения. Также обратите внимание на возможность использования альтернативного способа разрешения споров.

6. Обратите внимание на мелкий шрифт

Не забывайте читать мелкий шрифт и нижние сноски в договоре страхования. Возможно, там содержатся важные условия, о которых вам говорить при работе со страховщиком не говорили. Не стесняйтесь задавать вопросы и просить пояснения по неясным моментам, прежде чем подписывать договор.

При заключении договора страхования, не стоит спешить и не обращать внимание на детали. Важно тщательно изучить условия страхования, обратить внимание на страховую компанию и предмет страхования, чтобы быть уверенным в получении надежной и полной страховой защиты в случае страхового случая.

Качество защиты останется высоким

Качество защиты останется высоким в полисе КАСКО без франшизы благодаря следующим факторам:

- Полная компенсация убытков — при наступлении страхового случая, полис КАСКО без франшизы позволяет получить полное возмещение всех убытков, независимо от их суммы. Вам не придется доплачивать свою часть.

- Широкий спектр услуг — полис КАСКО без франшизы предоставляет широкий спектр услуг, включая защиту от угона, поломок, стихийных бедствий и дорожных происшествий. Вы получите комплексную защиту для своего автомобиля.

- Простота и удобство оформления — оформить полис КАСКО без франшизы можно без лишних сложностей и ожидания. Просто обратитесь в страховую компанию и они предоставят вам все необходимые документы и сведения.

- Профессиональное обслуживание — страховые компании, предлагающие полис КАСКО без франшизы, гарантируют профессиональное обслуживание и оперативное реагирование на ваш запрос. Вы можете быть уверены, что ваше авто будет надежно защищено.

| Преимущества | Полис КАСКО без франшизы | Полис КАСКО с франшизой |

|---|---|---|

| Максимальная компенсация | Да | Нет |

| Широкий спектр защиты | Да | Да |

| Простота оформления | Да | Да |

| Профессиональное обслуживание | Да | Да |

Полис КАСКО без франшизы — это гарантия надежной защиты вашего автомобиля без дополнительных финансовых затрат. Будьте уверены, что ваш авто всегда будет в надежных руках и получите полное возмещение убытков при страховых случаях.

В чем заключается экономия по Каско с франшизой?

Экономия по Каско с франшизой возможна благодаря следующим факторам:

1. Снижение стоимости полиса

Одним из главных преимуществ страхования Каско с франшизой является снижение стоимости полиса по сравнению с полисом без франшизы. При выборе франшизы страхователь сам определяет уровень риска, с которым он готов справиться самостоятельно. Чем выше франшиза, тем ниже стоимость полиса. Таким образом, страхователь экономит на платеже за страхование.

2. Снижение выплат по убыткам

В случае страхового случая с франшизой, страховщик не несет ответственность за убытки в пределах суммы франшизы. В то же время, страхователь самостоятельно компенсирует эти убытки. Таким образом, страховщику необходимо выплатить меньшую сумму, что позволяет снизить страховые выплаты и, в конечном итоге, снизить стоимость полисов для всех клиентов.

3. Облегчение процедуры урегулирования убытков

Каско с франшизой также позволяет упростить процедуру урегулирования убытков. В случае небольшого повреждения, которое не превышает сумму франшизы, страховая компания не требует осуществления сложных процедур и экспертиз. Это позволяет сэкономить время и упростить процесс урегулирования убытков.

4. Индивидуальный подход к выбору франшизы

При выборе Каско с франшизой страхователь может индивидуально подобрать оптимальную сумму франшизы, учитывая свои финансовые возможности и степень риска. Это позволяет страхователю контролировать стоимость полиса и экономить на страховых выплатах, если убытки не превышают выбранную сумму франшизы.

В каких случаях придется выплачивать франшизу?

1. Небольшие повреждения

Одним из случаев, когда придется выплачивать франшизу, являются небольшие повреждения вашего автомобиля. Например, если вы попали в дорожное происшествие и получили царапину или вмятину на машине, страховая компания может требовать выплаты франшизы перед возмещением ущерба.

Пример: Вы получили царапину на двери своего автомобиля, и стоимость устранения этого повреждения составляет 10 000 рублей. Если в вашем полисе КАСКО указана франшиза в размере 5 000 рублей, то страховая компания возместит вам только 5 000 рублей, а оставшиеся 5 000 рублей придется оплатить самостоятельно.

2. Частые страховые случаи

Еще одна ситуация, когда придется выплачивать франшизу, возникает при частых страховых случаях. Если в течение определенного периода времени вы столкнулись с несколькими незначительными авариями или повреждениями, страховая компания может начать требовать выплаты франшизы с каждого нового случая.

Пример: Вы столкнулись с двумя небольшими ДТП в течение одного года. Сумма всех ущербов составляет 40 000 рублей. Если в вашем полисе КАСКО указана франшиза в размере 20 000 рублей и действует «платежная франшиза», то страховая компания возместит вам только 20 000 рублей, а оставшиеся 20 000 рублей придется оплатить самостоятельно.

3. Убыток на страховую компанию

Одна из главных причин выплаты франшизы — это уменьшение потерь страховой компании. Если размер ущерба не превышает сумму франшизы, то страховая компания не несет финансовых затрат на его возмещение.

Пример: Вы поцарапали свой автомобиль, а стоимость устранения повреждения составляет 5 000 рублей. Если в вашем полисе КАСКО указана франшиза в размере 10 000 рублей, то страховая компания не будет возмещать вам ущерб, так как размер франшизы превышает стоимость повреждения.

4. Особые условия полиса

В ряде случаев, страховые компании могут устанавливать особые условия в отношении франшизы. Например, в договоре полиса КАСКО может быть указано, что франшиза не применяется в случае угона автомобиля или повреждения, вызванных стихийными бедствиями.

Пример: Вы столкнулись с аварией, и стоимость ремонта вашего автомобиля составляет 100 000 рублей. Если в вашем полисе КАСКО указана условие, что франшиза не применяется при столкновении с другим транспортным средством, то страховая компания возместит вам полную сумму ущерба без вычета франшизы.

Выплата франшизы возникает в ряде случаев, таких как небольшие повреждения автомобиля, частые страховые случаи, убыток на страховую компанию и особые условия полиса. При выборе полиса КАСКО важно учитывать размер франшизы и условия ее применения, чтобы быть готовым к выплате дополнительной суммы при наступлении страхового случая.

Каско без франшизы: 5 причин, почему стоит выбирать полис без дополнительных затрат

1. Отсутствие дополнительных выплат

Каско без франшизы не требует дополнительных выплат при наличии страхового случая. Это означает, что в случае потери или повреждения вашего автомобиля, страховая компания будет выплачивать полную сумму ущерба, не удерживая никаких дополнительных средств.

2. Исключение финансовых рисков

Выбирая полис Каско без франшизы, вы избавляете себя от финансовых рисков, связанных с дополнительными затратами. В случае страхового случая, вы не будете ощущать дополнительное давление на ваш бюджет, так как страховая компания полностью возместит ущерб.

3. Удобство и простота в использовании

Каско без франшизы не требует от вас дополнительных действий и затрат после страхового случая. Вы можете быть уверены, что ваше финансовое положение не пострадает, и сохранить собственные средства для других целей.

4. Полная защита вашего автомобиля

Полис Каско без франшизы обеспечивает полную защиту вашего автомобиля. Вы можете быть уверены, что в случае страхового случая, ваши затраты на восстановление или ремонт автомобиля будут полностью покрыты страховой компанией.

5. Экономия средств в долгосрочной перспективе

В долгосрочной перспективе, полис Каско без франшизы может оказаться дешевле, так как вы избегаете дополнительных платежей и потерь. Не заплатив франшизу при каждом возмещении, вы можете сэкономить значительную сумму денег на протяжении долгого срока.

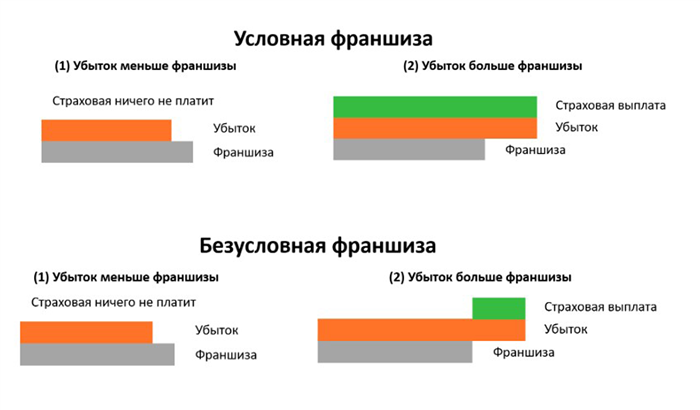

Условная и безусловная франшиза в КАСКО

Условная франшиза

Условная франшиза в КАСКО представляет собой сумму денег, которую клиент должен будет выплатить в случае наступления страхового случая. Эта сумма фиксирована в полисе и указывается в условиях страхования.

- Защита от мелких повреждений. Клиент, выбравший условную франшизу, может защитить себя от мелких повреждений, таких как царапины или небольшие вмятины. В этом случае, если ремонт обойдется дешевле указанной в полисе суммы франшизы, клиент может не уведомлять страховую компанию о происшествии и самостоятельно оплатить ремонт.

- Снижение стоимости полиса. Клиент, соглашаясь на условную франшизу, может рассчитывать на меньшую стоимость полиса КАСКО. Страховая компания предоставляет скидку на стоимость полиса в обмен на то, что клиент сам осуществляет оплату франшизы при страховом случае.

- Гибкость условий. Клиент вправе выбрать сумму условной франшизы, которая соответствует его финансовым возможностям и предполагаемым рискам.

Безусловная франшиза

Безусловная франшиза в КАСКО представляет собой сумму, которую клиент обязан будет выплатить независимо от стоимости ремонта при страховом случае. Эта сумма также фиксирована в полисе и указывается в условиях страхования.

- Гарантия покрытия серьезных ущербов. Выбрав полис с безусловной франшизой, клиент может быть уверен в том, что страховая компания покроет все серьезные ущербы при страховом случае, даже если сумма ремонта превышает указанную в полисе сумму франшизы.

- Наименьшая возможная стоимость полиса. Безусловная франшиза позволяет клиенту получить наименьшую стоимость полиса КАСКО. Более высокая сумма франшизы компенсируется более низкой стоимостью полиса.

- Повышенная ответственность клиента. Безусловная франшиза подразумевает, что клиент должен быть готов к оплате фиксированной суммы при страховом случае, что требует большей ответственности в управлении автомобилем и предотвращении возможных происшествий.

В итоге, выбор полиса КАСКО с условной или безусловной франшизой зависит от финансовых возможностей клиента, его предпочтений и потребностей. Условная франшиза позволяет защититься от мелких повреждений и сэкономить на стоимости полиса, в то время как безусловная франшиза гарантирует покрытие серьезных ущербов и наименьшую стоимость полиса. Важно внимательно ознакомиться с условиями страхования и обсудить все детали с представителями страховой компании перед выбором полиса КАСКО.

В чём отличие КАСКО с франшизой от КАСКО без франшизы?

КАСКО с франшизой

КАСКО с франшизой предполагает наличие определенной суммы (франшизы), которую страхователь обязан будет возместить самостоятельно в случае страхового случая. Размер франшизы определяется договором страхования и может колебаться от нескольких тысяч до десятков тысяч рублей.

Основные отличия КАСКО с франшизой:

- Ниже стоимость полиса. КАСКО с франшизой обычно стоит дешевле, чем КАСКО без франшизы, так как страховая компания не несет полную ответственность за все страховые случаи.

- Высока степень ответственности страхователя. При наступлении страхового случая, страхователь будет обязан оплатить сумму франшизы из своего кармана. Если стоимость ремонта или возмещения превышает размер франшизы, то страховая компания возместит только оставшуюся сумму.

- Применяется при страховых случаях с незначительными ущербами. КАСКО с франшизой особенно выгодна в случае незначительных повреждений автомобиля, которые можно устранить без больших финансовых затрат.

КАСКО без франшизы

КАСКО без франшизы предполагает отсутствие определенной суммы (франшизы), которую страхователь обязан будет возместить самостоятельно в случае страхового случая. В данном случае, страховая компания полностью несет ответственность за все страховые случаи.

Основные отличия КАСКО без франшизы:

- Более высокая стоимость полиса. КАСКО без франшизы обычно стоит дороже, так как страховая компания полностью несет ответственность за все страховые случаи.

- Меньшая степень ответственности страхователя. При наступлении страхового случая, страхователь не будет обязан оплачивать никакую сумму из своего кармана. Страховая компания полностью возместит все затраты по страховому случаю.

- Применяется при страховых случаях с значительными ущербами. КАСКО без франшизы особенно удобна в случае серьезных повреждений или угона автомобиля, когда ремонт или возмещение требуют значительных финансовых затрат.

В итоге, выбор между КАСКО с франшизой и КАСКО без франшизы зависит от индивидуальных предпочтений и финансовых возможностей страхователя. Если автовладелец готов самостоятельно принимать на себя часть риска и устранять незначительные повреждения, то КАСКО с франшизой может быть оптимальным вариантом. Если же автовладелец предпочитает быть полностью защищенным от любых финансовых потерь, то КАСКО без франшизы будет наиболее подходящим выбором.

Условия франшизы в КАСКО

Виды франшизы

- Франшиза с фиксированной суммой: в этом случае страховая компания выплачивает страховое возмещение, только если превышение стоимости ущерба автомобиля над суммой франшизы.

- Франшиза в процентном выражении: в этом варианте страхователь оплачивает определенный процент от стоимости ущерба автомобиля, а оставшуюся сумму покрывает страховая компания.

- Франшиза в виде лимита времени: здесь страховщик указывает на время франшизы, например, первые 3 дня после страхового случая.

Плюсы франшизы в КАСКО

- Снижение стоимости страховки: наличие франшизы может существенно снизить стоимость полиса КАСКО, так как страховщик несет меньшую финансовую ответственность.

- Повышение ответственности страхователя: франшиза стимулирует владельца автомобиля быть более осторожным на дороге, так как небольшой ущерб, который можно погасить за свой счет, может стать большой потерей для страховой.

Минусы франшизы в КАСКО

- Дополнительные финансовые расходы: в случае страхового случая, страхователь должен будет оплатить сумму франшизы, которая может быть несколько больше самого ущерба автомобиля.

- Ограничение возможных возмещений: при наличии франшизы страховщик возмещает только сумму, превышающую франшизу, что может ограничить страховые выплаты в случае серьезного ущерба.

Перед выбором полиса КАСКО со франшизой необходимо внимательно ознакомиться с условиями франшизы и оценить свою финансовую возможность покрыть ее сумму в случае страхового случая. Также стоит учесть плюсы и минусы данного варианта страховки, чтобы принять решение, насколько выгоден он для владельца автомобиля.

Преимущества и недостатки полиса каско без франшизы

Полис каско без франшизы предоставляет ряд преимуществ и недостатков, которые важно учитывать при выборе страховки для автомобиля. Ниже представлены основные преимущества и недостатки такого полиса.

Преимущества:

- Отсутствие франшизы позволяет полностью обезопасить владельца автомобиля от финансовых потерь при возникновении страхового случая. Необходимость оплаты суммы франшизы при обращении по полису каско отпадает, что является значительным плюсом.

- Владелец автомобиля имеет возможность полностью восстановить свое имущество при выплате страхового возмещения. Без франшизы, страховая компания будет покрывать весь ущерб, не оставляя клиента в убытке.

- При полисе каско без франшизы владелец автомобиля имеет более широкий выбор сервисных станций для ремонта своего транспортного средства. Отсутствие франшизы не обязывает обращаться только в автосервисы, с которыми у страховой компании есть договоренности.

- Клиент в любой момент может обратиться по полису каско без необходимости ожидания, пока ущерб на автомобиле станет больше, чем сумма франшизы.

- Полис каско без франшизы может быть особенно выгодным для владельцев новых и дорогостоящих автомобилей, где ремонт может обойтись в значительные суммы.

Недостатки:

- Полис каско без франшизы может быть дороже по сравнению с полисом каско с франшизой. Отсутствие франшизы компенсируется страховой компанией увеличением стоимости полиса.

- В некоторых случаях, страховая компания может применять повышенные требования к оценке страхового возмещения при полисе каско без франшизы, что может затянуть процесс выплаты.

- Без франшизы, клиент может быть более склонным подавать претензии и искать возмещение за незначительные повреждения автомобиля, что может увеличить число обращений к страховой компании и привести к росту стоимости полиса.

- При полисе каско без франшизы, страховая компания может применять ограничения по возрасту автомобиля или требовать дополнительные меры безопасности для минимизации рисков.

Выбор полиса каско без франшизы или с франшизой зависит от индивидуальных потребностей и финансовых возможностей владельца автомобиля. Каждая сторона имеет свои преимущества и недостатки, и их необходимо внимательно изучить перед принятием решения.

Какие виды полисов КАСКО существуют?

При выборе полиса КАСКО без франшизы важно знать, какие виды страхования предлагаются и какие риски они покрывают. В зависимости от страховой компании и условий договора, можно выбрать оптимальный вариант.

1. Ответственность перед третьими лицами

Этот тип полиса защищает вас от повреждения имущества и травм, причиненных другим людям вашим автомобилем. Страховая компания возмещает вам убытки, возникшие в результате таких происшествий.

2. Ущерб независимо от виновника

При данном виде страхования выплата происходит вне зависимости от виновности в ДТП. Вы можете получить компенсацию, даже если вы сами виноваты в происшествии.

3. Кража или угоны

Страховой полис КАСКО может также защитить вас от угона или кражи вашего автомобиля. В случае угона или кражи страховая компания выплачивает вам стоимость автомобиля.

4. Повреждение или гибель автомобиля

Данный тип полиса КАСКО покрывает риски повреждения или гибели вашего автомобиля в результате ДТП, пожара, непогоды и прочих факторов. Страховая компания возмещает затраты на ремонт или выплачивает стоимость автомобиля в случае его полной гибели.

5. Специальные условия

Некоторые страховые компании предлагают полисы КАСКО с дополнительными условиями, такими как расширенное покрытие, аварийное буксирование, защита от личных несчастных случаев и другие опции.

Как франшиза помогает сэкономить при оформлении каско

1. Понижение стоимости полиса

Оформление полиса каско с франшизой может быть более выгодным вариантом с точки зрения стоимости. Страховые компании устанавливают различные размеры франшизы, и чем выше франшиза, тем ниже стоимость полиса. Владелец автомобиля может выбрать франшизу, которая соответствует его возможностям и рискам, и тем самым сэкономить на стоимости полиса.

2. Связь стоимости полиса и франшизы

Стоимость полиса каско без франшизы обычно намного выше, чем с франшизой. Это связано с тем, что страховая компания берет на себя больший риск при отсутствии франшизы. Франшиза позволяет уравновесить риски и снизить стоимость полиса. Но при этом необходимо учитывать, что при страховом случае, когда размер ущерба превышает размер франшизы, владелец автомобиля будет нести дополнительные расходы.

3. Выгода для опытных водителей

Опытные водители, которые обладают хорошими навыками вождения и имеют безаварийный стаж, могут использовать франшизу в свою пользу. Они могут выбрать полис каско с высокой франшизой, но с более низкой ценой. Таким образом, при небольшом ущербе, они затратят меньше денег на восстановление автомобиля, чем при полисе без франшизы.

4. Франшиза влияет на поведение водителя

Наличие франшизы может стимулировать водителя быть более осторожным за рулем. Ведь при наличии франшизы, в случае повреждений автомобиля, владелец будет нести свою часть ущерба. Это может быть мотивирующим фактором для соблюдения правил дорожного движения и предотвращения аварийных ситуаций.

| Плюсы франшизы при оформлении каско | Минусы франшизы при оформлении каско |

|---|---|

| Понижение стоимости полиса | Дополнительные расходы при страховом случае |

| Связь стоимости полиса и франшизы | Необходимость самостоятельно ремонтировать и восстанавливать автомобиль |

| Выгода для опытных водителей | Возможность получить меньшую компенсацию от страховой компании при большом ущербе |

| Франшиза влияет на поведение водителя | Ограничение выбора сервисных станций для ремонта автомобиля |

В итоге, франшиза в полисе каско может быть выгодной, если правильно выбрать ее размер и учитывать свои возможности и риски. Она позволяет снизить стоимость полиса, стимулирует более осторожное вождение и может быть выгодна для опытных водителей. Однако, необходимо быть готовым к дополнительным расходам при страховом случае, а также к самостоятельному устранению повреждений автомобиля.

Франшиза в автостраховании КАСКО

Франшиза имеет свои преимущества и недостатки, и решение о том, включать ли франшизу в полис КАСКО, должно быть основано на конкретных обстоятельствах и потребностях застрахованного.

Преимущества франшизы в КАСКО:

- Снижение стоимости полиса КАСКО. Застрошаемый имеет возможность сэкономить на стоимости страховки, так как франшиза позволяет снизить сумму возмещения убытков.

- Стимулирование к бережливому отношению к автомобилю. Застрахованному лицу, имеющему франшизу, будет интересно избегать мелких случаев и повреждений в целях сокращения своих собственных затрат.

- Меньшая вероятность фиктивных страховых случаев. Застрахованное лицо, имеющее франшизу, будет экономически заинтересовано в предоставлении правдивой информации о страховых случаях и повреждениях автомобиля.

Недостатки франшизы в КАСКО:

- Дополнительные расходы при наступлении страхового случая. При страховом случае застрахованному придется покрыть расходы на ремонт или замену автомобиля в размере франшизы.

- Ограничение покрытия страховыми рисками. Застрахованный может быть ограничен в возможности получить обширное покрытие для автомобиля из-за наличия франшизы.

- Потеря финансовой защиты при мелких убытках. Если у застрахованного происходит мелкое повреждение автомобиля, которое не превышает сумму франшизы, это не будет покрыто страховкой.

Сравнение полисов с и без франшизы:

| Без франшизы | С франшизой | |

|---|---|---|

| Стоимость полиса | Выше | Ниже |

| Возможность получить большее покрытие | Да | Ограничена |

| Расходы при наступлении страхового случая | Нет | Есть |

| Защита от мелких убытков | Да | Нет |

В итоге, решение о включении или исключении франшизы в полис КАСКО должно быть взвешенным и основываться на рисках, целях и финансовых возможностях застрахованного лица. Консультация со специалистами в области страхования может помочь принять более обоснованное решение.

Опытные водители выигрывают вдвойне

- Полная защита от убытков – полис КАСКО без франшизы гарантирует полную компенсацию стоимости ремонта автомобиля при страховом случае. В отличие от полиса с франшизой, где водитель должен оплатить определенную сумму убытков, опытные водители, вложившие в свою автомобильную карьеру достаточно времени и дисциплины, могут позволить себе дополнительную защиту без дополнительных финансовых обязательств.

- Уверенность на дороге – опытные водители обладают высоким уровнем профессионализма, знанием правил дорожного движения и практическими навыками, что делает их более безопасными на дороге. Однако никто не застрахован от непредвиденных обстоятельств и дорожных происшествий. Полис КАСКО без франшизы дает дополнительное обеспечение, позволяющее водителю чувствовать себя увереннее и защищеннее на дороге.

- Высокий уровень сервиса и комфорта – полис КАСКО без франшизы открывает доступ к преимуществам страховых компаний, которые предлагают дополнительные сервисы и комфортные условия обслуживания. Возможность выбора авторизованного сервисного центра, экспресс-ремонт, предоставление замены транспортного средства на время ремонта – все эти преимущества облегчают жизнь водителю и позволяют быстро решать возникающие сложности.

| Плюсы полиса КАСКО без франшизы для опытных водителей |

|---|

| • Полная защита от убытков |

| • Уверенность на дороге |

| • Высокий уровень сервиса и комфорта |

«Выбирая полис КАСКО без франшизы, опытные водители делают ставку на свою безопасность и комфорт на дороге. Дополнительные расходы окупаются полным покрытием убытков и уверенностью в надежной защите своего автомобиля», — отмечают автомобильные эксперты.

Опытные водители заслуживают дополнительные преимущества и гарантии безопасности, которые полис КАСКО без франшизы может предложить. Инвестиция в безопасность и комфорт на дороге является правильным и выгодным решением для опытных водителей.

Условия автовладелец выбирает сам

Когда дело касается выбора полиса КАСКО без франшизы, автовладелец имеет возможность самостоятельно определить условия страховки, исходя из своих потребностей и финансовых возможностей.

Важно понимать, что полис КАСКО без франшизы предлагает высокий уровень защиты автомобиля, однако его стоимость может быть выше по сравнению с полисами с франшизой.

Преимущества полиса КАСКО без франшизы:

- Полная компенсация ущерба: в случае страхового случая, автовладелец получит возмещение полной стоимости ущерба, без учета дополнительных платежей.

- Отсутствие финансовой ответственности: автовладелец не будет нести дополнительные расходы на оплату франшизы, в случае страхового случая.

- Гарантия качественного ремонта: при страховом случае, автовладелец может обратиться к страховой компании, которая возместит стоимость ремонта у официальных дилеров.

- Покрытие различных рисков: полис КАСКО без франшизы может предоставить защиту от различных рисков, включая угоны, стихийные бедствия и пожары.

Факторы, влияющие на стоимость полиса КАСКО без франшизы:

| Фактор | Влияние на стоимость |

|---|---|

| Марка и модель автомобиля | Чем более дорогой и редкий автомобиль, тем выше стоимость полиса. |

| Стаж вождения | Молодым водителям может быть предложена более высокая стоимость полиса. |

| Регион использования автомобиля | В зависимости от региона, страховые тарифы могут различаться. |

| История страховых случаев | Если у автовладельца были страховые случаи, это может повлиять на стоимость полиса. |

Помните, что выбор полиса КАСКО без франшизы зависит от ваших предпочтений и возможностей. Обратитесь к страховым компаниям, чтобы оценить различные предложения и выбрать оптимальное решение для себя.

Какое страхование лучше: с франшизой или без

Страхование с франшизой

Плюсы:

- Полис с франшизой будет стоить дешевле в сравнении с полисом без франшизы.

- Страхователь имеет возможность снизить расходы на страхование автомобиля, если не планирует пользоваться полным возмещением ущерба.

- Франшиза помогает сосредоточиться на более крупных и серьезных поломках, а не на малозначительных повреждениях, что экономит время и нервы.

Минусы:

- При возникновении страхового случая, страхователь будет нести определенные финансовые затраты на самостоятельное возмещение франшизы.

- Необходимость выплаты франшизы может стать неожиданностью, особенно если ремонт оказался наиболее дорогим.

Страхование без франшизы

Плюсы:

- Полный ремонт автомобиля будет произведен за счет страховой компании, без дополнительных финансовых затрат.

- Отсутствие франшизы обеспечивает страхователю больший комфорт и уверенность в страховом покрытии.

Минусы:

- Страхование без франшизы будет стоить дороже, так как страховая компания несет полную ответственность за возмещение ущерба.

- Некоторые компании могут ограничивать список покрываемых рисков без франшизы, что может повлиять на объем страхового покрытия.

В итоге, выбор страхования со или без франшизы зависит от индивидуальных предпочтений каждого страхователя. Если страхователь готов взять на себя определенный уровень ответственности и сократить расходы на страхование, то полис с франшизой будет более выгодным. Если же страхователь предпочитает иметь максимальную защиту и не беспокоиться о дополнительных финансовых затратах, то полис без франшизы будет предпочтительным вариантом.

Из какой части компенсационной выплаты вычитается франшиза

Когда страховая компания выплачивает компенсацию по полису КАСКО, сумма выплаты может быть уменьшена на определенную сумму, которая называется франшизой. Франшиза представляет собой сумму, которую вы должны оплатить самостоятельно при наступлении страхового случая.

Франшиза состоит из двух частей: франшизы по материальному ущербу и франшизы по угону. Рассмотрим каждую часть подробнее.

Франшиза по материальному ущербу

Франшиза по материальному ущербу означает, что при наступлении страхового случая сумма ущерба, которую превышает величина франшизы, будет компенсирована страховой компанией. Например, если франшиза по материальному ущербу составляет 5 000 рублей, а ущерб составляет 10 000 рублей, то страховая компания возместит только 5 000 рублей, а оставшиеся 5 000 рублей вам придется покрыть самостоятельно.

Франшиза по угону

Франшиза по угону означает, что при угоне автомобиля сумма ущерба, которую превышает величина франшизы, будет компенсирована страховой компанией. Например, если франшиза по угону составляет 10 000 рублей, а ущерб от угона составляет 30 000 рублей, то страховая компания возместит только 20 000 рублей, а оставшиеся 10 000 рублей вам придется покрыть самостоятельно.

Плюсы и минусы франшизы в полисе КАСКО

Плюсы франшизы:

- Экономия на страховой премии: Одним из основных плюсов франшизы является снижение стоимости полиса КАСКО. Чем выше франшиза, тем меньше сумма страховой премии страхователя.

- Гибкость выбора условий: Страховщик обычно предлагает несколько вариантов франшизы, и страхователь вправе выбрать наиболее выгодный для себя.

- Стимул к бережливому обращению с автомобилем: Наличие франшизы может быть стимулом для страхователя более осторожно относиться к собственному транспортному средству и снижать вероятность возникновения ущерба.

Минусы франшизы:

- Дополнительные расходы при ущербе: Если произошел страховой случай, страхователь должен будет покрыть часть затрат на ремонт автомобиля, если эта сумма не превышает франшизу. Это может быть неожиданной финансовой нагрузкой.

- Ограниченная защита при аварии: При выборе франшизы страхователь должен понимать, что он будет не полностью застрахован от возможных ущербов в случае аварии, и возможно придется оплачивать ремонт самостоятельно.

- Усложнение процесса получения компенсации: При наступлении страхового случая со страхователем могут возникнуть дополнительные сложности при оформлении всех необходимых документов и получении компенсации с учетом франшизы.

Выбор использования франшизы в полисе КАСКО зависит от конкретных обстоятельств и финансовых возможностей каждого страхователя. Важно внимательно изучить все условия и предложения страховой компании, чтобы принять обоснованное решение.

Зачем оформлять Каско с франшизой?

Когда речь идет о страховке Каско, многие владельцы автомобилей предпочитают выбирать полис без франшизы, чтобы быть полностью защищенным и не иметь дополнительных расходов в случае возникновения страхового случая. Однако существуют определенные ситуации, когда оформление Каско с франшизой может быть вполне оправданным и выгодным вариантом.

Экономия на стоимости страховки

Одним из главных преимуществ оформления Каско с франшизой является экономия на стоимости самой страховки. Как правило, полис с франшизой обойдется гораздо дешевле, чем полис без франшизы. Это происходит потому, что страховая компания несет меньшие расходы в случае страхового случая, когда включается франшиза.

Возможность получить более высокую страховую сумму

Оформляя Каско с франшизой, владелец автомобиля может получить более высокую страховую сумму. Как правило, страховая компания предлагает выбор различных вариантов франшизы, и в зависимости от выбранной суммы франшизы можно получить более высокую страховую выплату в случае ущерба или крупного повреждения автомобиля.

Проявление финансовой ответственности

Оформляя Каско с франшизой, владелец автомобиля проявляет свою финансовую ответственность и готовность самостоятельно возмещать часть материальных потерь в случае страхового случая. Это может быть важно для некоторых страховых компаний, которые могут предложить более выгодные условия или более низкую стоимость страховки в таком случае.

Снижение вероятности мошенничества

Оформление Каско с франшизой также помогает снизить вероятность мошенничества со стороны владельцев автомобилей. При наличии франшизы владелец автомобиля будет более бдительным и осторожным, чтобы не совершить дорожно-транспортное происшествие или не допустить повреждения своего автомобиля, что в свою очередь способствует уменьшению количества неправомерных выплат со стороны страховой компании.

Выбор параметров франшизы

Владельцу автомобиля предоставляется возможность выбора параметров франшизы при оформлении Каско. Он может самостоятельно определить сумму, которую готов возместить в случае страхового случая, исходя из своих финансовых возможностей и ожидаемых рисков. Это позволяет индивидуально настроить страховой полис под свои потребности и предпочтения.

Ущерб и стоимость ремонта – в чем разница

При обсуждении вопроса о каско без франшизы необходимо учесть разницу между ущербом и стоимостью ремонта. Несмотря на то, что эти понятия связаны, они имеют различные аспекты и делают влияние на выбор полиса каско.

Ущерб представляет собой материальное повреждение, причиненное вашему автомобилю в результате страхового случая. Ущерб может быть вызван аварией, пожаром, кражей или другими обстоятельствами, покрываемыми полисом каско. Когда вы подаете заявление на возмещение ущерба, страховая компания оценивает размер возникших повреждений и выплачивает вам компенсацию.

Стоимость ремонта включает в себя все расходы, связанные с восстановлением поврежденного автомобиля. В эту сумму входят расходы на запчасти, работы по ремонту, услуги автосервиса и другие связанные расходы. Стоимость ремонта может существенно отличаться в зависимости от модели автомобиля, характера повреждений и цен на запчасти.

Разница между ущербом и стоимостью ремонта заключается в том, что ущерб представляет собой величину повреждений, которую страховая компания должна компенсировать, в то время как стоимость ремонта является суммой, которую вы должны оплатить за восстановление автомобиля после страхового случая.

Выбор полиса каско без франшизы зависит от вашей финансовой возможности и готовности нести финансовые расходы в случае аварии. Если вы хотите избежать дополнительных затрат на ремонт, тогда каско без франшизы может быть для вас лучшим вариантом. Однако, следует помнить, что стоимость полиса без франшизы может быть выше, чем с франшизой, поэтому необходимо тщательно проанализировать свои потребности и возможности перед принятием решения.