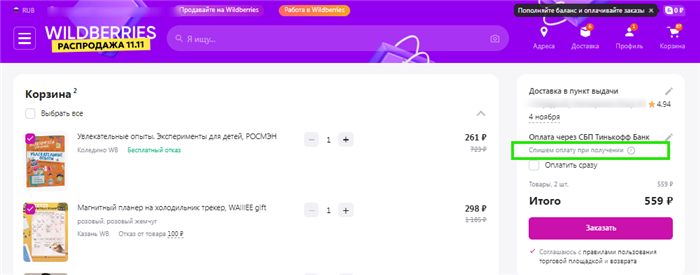

Постоплата по договору – это платежная система, при которой оплата товара или услуги происходит после их получения или оказания.

Постоплата – что это такое в деловых отношениях

В деловых отношениях постоплата представляет собой форму оплаты, при которой клиент или покупатель производит оплату после получения товара или услуги. Это означает, что продавец или поставщик предоставляет товар или услугу вперед, а деньги получает после этого.

Как правило, постоплата может быть установлена в договоре между сторонами. Она может включать определенные условия, такие как срок оплаты, сумма, проценты за просрочку и другие важные детали.

Преимущества постоплаты в деловых отношениях:

- Удобство для покупателя, который получает товар или услугу перед оплатой;

- Может быть использована в случаях, когда покупатель не имеет возможности оплатить заранее;

- Дает возможность покупателю оценить товар или услугу перед оплатой;

- Позволяет установить доверительные отношения между сторонами.

Недостатки постоплаты в деловых отношениях:

- Риск для продавца или поставщика, которому необходимо предоставить услугу или товар вперед;

- Возможные проблемы с платежеспособностью покупателя после получения товара или услуги;

- Необходимость контроля платежей и своевременного взыскания долгов;

- Потенциальные финансовые потери в случае просрочки или невыполнения платежей.

Важно отметить, что постоплата может быть применена в различных сферах бизнеса, включая торговлю, услуги и производство. Она может быть вариативной, а именно предусматривать различные периоды оплаты — от нескольких дней до нескольких месяцев.

Заложите проценты потенциального кредита

Заложив проценты потенциального кредита, банк имеет возможность застраховать свои интересы и уменьшить риски возникновения неплатежеспособности заемщика. Это является стимулом для своевременного исполнения обязательств.

Преимущества залога процентов потенциального кредита:

- Увеличение шанса возврата долга. Залог процентов является дополнительным финансовым обязательством для заемщика и позволяет банку увеличить вероятность получения полного погашения кредита.

- Уменьшение рисков. Заложив проценты потенциального кредита, банк защищает себя от возможных финансовых потерь в случае несвоевременной или неполной выплаты заемщиком.

- Повышение доверия к заемщику. Заложив проценты кредита, заемщик демонстрирует свою финансовую дисциплину и готовность исполнять свои обязательства.

Процедура залога процентов потенциального кредита:

Для залога процентов потенциального кредита необходимо соблюдение следующей процедуры:

- Согласование условий. Банк и заемщик должны согласовать условия залога процентов кредита в договоре.

- Оформление документов. Необходимо оформить соответствующие документы, подтверждающие согласие заемщика на залог процентов и расторжение договора в случае неисполнения обязательств.

- Регистрация залога. Залог процентов должен быть зарегистрирован в установленном порядке для его законного действия.

Оговорки залога процентов потенциального кредита:

Участники кредитного договора могут предусмотреть определенные оговорки залога процентов, включая:

- Возможность замены залога на другой, более ценный;

- Порядок возврата заложенных процентов;

- Способы исполнения обязательств и последствия их неисполнения.

Заложив проценты потенциального кредита, заемщик и банк создают дополнительные гарантии исполнения обязательств и снижают риски возникновения проблем при возврате кредитных средств.

Зачем нужна постоплата

Преимущества постоплаты:

- Гарантия качества – постоплата позволяет клиенту проверить выполненную работу или полученный товар перед оплатой. Это стимулирует исполнителя предоставить качественные услуги и улучшает доверие между сторонами.

- Контроль выполнения – постоплатная модель оплаты заставляет исполнителя работать в установленные сроки и выполнять обязательства по договору. Клиент получает возможность контролировать процесс и требовать исполнения в согласованные сроки.

- Финансовая гибкость – оплата после выполнения работ или поставки товара позволяет клиенту не замораживать средства на проект, что особенно актуально в случае крупных инвестиций или при выполнении большого объема работ.

Примеры использования постоплаты:

1. Ремонтные работы

При заказе ремонтных работ клиент может договориться об оплате постоплатой. Это позволяет ему проверить качество выполненной работы и убедиться, что все выполнено согласно условиям договора перед тем, как производить оплату.

2. Закупка товаров

Постоплата может быть полезной при закупке товаров, особенно в B2B-сегменте. Компания-покупатель может договориться с поставщиком о постоплате, чтобы иметь возможность проверить качество и соответствие товара ожиданиям до оплаты.

3. Оказание профессиональных услуг

В некоторых случаях, таких как услуги в области маркетинга или юридические консультации, постоплата может быть эффективным способом оплаты. Клиенту дается возможность оценить результаты работы до оплаты и убедиться в их соответствии своим потребностям.

Постоплата – это инструмент, который, по-хорошему, может быть выгоден как исполнителю, так и клиенту. Она обеспечивает гарантии качества, контроль выполнения и финансовую гибкость. Хорошо продуманная постоплатная модель оплаты может стимулировать взаимовыгодное сотрудничество и улучшить результаты проектов.

Как банк может отсрочить платеж по кредиту

1. Рефинансирование кредита

Одним из возможных способов, с помощью которого банк может отсрочить платеж по кредиту, является рефинансирование. Это процесс замены текущего кредита на новый с измененными условиями. В результате рефинансирования заемщик получает новый график платежей, включающий отсрочку платежа на определенный период.

2. Пересмотр условий кредита

Еще одним способом отсрочки платежа является пересмотр условий кредита. Банк может согласиться на изменение суммы ежемесячного платежа или допустить его временное уменьшение. При этом срок кредита может быть продлен, чтобы компенсировать период отсрочки.

3. Программа временного платежного графика

Банк может предложить заемщику программу временного платежного графика, которая позволит отсрочить платежи на определенный период. В рамках этой программы заемщик будет выплачивать только проценты по кредиту, а основной долг будет отсрочен. После окончания периода отсрочки заемщик будет вносить увеличенные платежи, чтобы скомпенсировать отсутствующие ранее платежи по основному долгу.

Преимущества отсрочки платежа

- Позволяет временно облегчить финансовое бремя на заемщика в случае временных трудностей;

- Предотвращает возникновение просрочек по кредиту и штрафных санкций со стороны банка;

- Дает возможность заемщику пересмотреть свои финансовые планы и найти способы улучшения своей финансовой ситуации;

- Позволяет сохранить кредитную историю заемщика, не допуская просрочек и проблем с банком.

Принципы постоплаты по договору

Принципы постоплаты:

- Доверие – договор о постоплате основывается на взаимном доверии между продавцом и покупателем. Продавец полагает, что клиент проявит ответственность и оплатит счет в срок. В свою очередь, покупатель может полагаться на качество товара или услуги перед оплатой.

- Документирование – чтобы соблюсти принципы постоплаты и предотвратить возможные споры, необходимо правильно оформить договор и установить ясные условия оплаты. В договоре должны быть указаны сроки оплаты, сумма, а также условия возврата или обмена товара.

- Определение срока оплаты – при постоплате в договоре должен быть установлен точный срок, в течение которого необходимо произвести оплату. Это позволит сторонам договориться о сроках и избежать возможных задержек в оплате.

- Контроль качества – преимущество постоплаты заключается в том, что клиент может проверить качество товара или услуги перед оплатой. Если качество не соответствует ожиданиям, покупатель может отказаться от оплаты или потребовать замены товара или исправления недостатков.

- Обеспечение безопасности – важно учесть риски и принять меры для обеспечения безопасности в случае постоплаты. Продавец может потребовать предоставление документов, таких как паспорт или договор аренды, чтобы удостовериться в надежности покупателя.

В целом, постоплата по договору является удобным способом оплаты, который обеспечивает доверие и контроль качества для обеих сторон. Важно правильно оформлять договоры и соблюдать условия оплаты, чтобы избежать возможных споров и конфликтов.

Чем отличается отсрочка платежа от постоплаты

Отсрочка платежа

Отсрочка платежа представляет собой условие договора, когда продавец или поставщик предоставляет покупателю или заказчику возможность отложить оплату на определенный срок. В этом случае, покупатель или заказчик получает товары или услуги, но оплачивает их позже.

- Отсрочка платежа осуществляется по соглашению сторон и может быть оговорена в договоре.

- Стоимость товаров или услуг остается неизменной, несмотря на отсрочку платежа.

- Отсрочка платежа может быть предоставлена как на всю сумму, так и на часть стоимости товаров или услуг.

- В случае нарушения условий отсрочки платежа, продавец или поставщик имеет право требовать уплаты просроченной суммы и применять штрафные санкции, предусмотренные в договоре.

Постоплата

Постоплата — это условие договора, при котором покупатель или заказчик оплачивает товары или услуги после их предоставления. В отличие от отсрочки платежа, покупатель или заказчик получает товары или услуги сначала, а затем оплачивает их.

- Постоплата является способом оплаты товаров или услуг, основанным на принципе доверия между сторонами.

- Стоимость товаров или услуг может быть оговорена заранее, но полная оплата происходит после выполнения работы или поставки товара.

- Постоплата может быть использована в договорах, где производится работа по изготовлению или предоставлению сложных услуг с длительным сроком исполнения.

- В случае несоблюдения условий постоплаты, продавец или поставщик имеет право требовать оплаты в полном объеме и применять юридические санкции, предусмотренные законодательством.

Почему нельзя работать по постоплате

1. Отсутствие финансовой стабильности

Работая по постоплате, исполнитель становится зависимым от того, когда заказчик решит оплатить его труд. Это может привести к нестабильным финансовым потокам, что затруднит планирование расходов и ведение бизнеса.

2. Риск неоплаты

При работе по постоплате существует риск того, что заказчик может не оплатить выполненную работу. Исполнитель в таком случае может оказаться в невыгодном положении, потеряв как свои трудозатраты, так и возможность получить свою заработную плату.

3. Отсутствие контроля над оплатой

Когда исполнитель работает по постоплате, у него нет возможности контролировать процесс оплаты своего труда. В результате, исполнитель может столкнуться с ситуацией, когда заказчик откладывает или не оплачивает работы без объективных причин.

4. Нарушение сроков оплаты

Работая по постоплате, исполнитель рискует столкнуться с нарушением сроков оплаты, так как заказчик может задерживать оплату своих обязательств. Это может привести к финансовым затруднениям у исполнителя и нарушению его планов и обязательств перед другими сторонами.

5. Ухудшение взаимоотношений с заказчиком

Несоблюдение сроков оплаты и неустойчивость финансовых потоков в результате работы по постоплате может привести к конфликтам и ухудшению взаимоотношений между исполнителем и заказчиком. Это может негативно сказаться на долгосрочном сотрудничестве и репутации исполнителя.

6. Ограничение возможности развития бизнеса

Работа по постоплате может ограничить возможности развития бизнеса исполнителя, так как нестабильные финансовые потоки могут помешать вложению средств в расширение, покупку необходимого оборудования или найм дополнительных сотрудников.

В итоге, работа по постоплате не рекомендуется, так как она приводит к отсутствию финансовой стабильности, риску неоплаты, отсутствию контроля над оплатой, нарушению сроков оплаты, ухудшению взаимоотношений с заказчиком и ограничению возможностей развития бизнеса.

Субподрядчики и поставщики с пост-оплатой

Субподрядчики и поставщики со временем стали широко применять систему пост-оплаты в своих договорах. Это предусмотренное условие означает, что оплата услуг или товаров производится после выполнения субподрядчиком или поставщиком своих обязательств.

Преимущества системы пост-оплаты

- Снижение риска: Заказчик имеет возможность сократить риски, связанные с качеством или сроками выполнения работ. В случае неприемлемых результатов, он может отказаться от оплаты и найти другого поставщика.

- Стимуляция качественного выполнения работ: Субподрядчик или поставщик, зная, что получит оплату только после проверки и удовлетворения заказчика, будет стремиться выполнить работы на высоком уровне.

- Гибкость: Заказчик имеет возможность контролировать процесс выполнения работ и вносить изменения, не рискуя оплатить некачественный результат.

Правовое регулирование

Система пост-оплаты регулируется Гражданским кодексом Российской Федерации. В соответствии с законодательством, условия пост-оплаты должны быть четко определены в договоре между заказчиком и субподрядчиком или поставщиком. Важно учесть, что система пост-оплаты не может быть применена во всех ситуациях и зависит от условий и типа договора.

Основные моменты при заключении договора с пост-оплатой

- Определение суммы и сроков: В договоре должны быть четко прописаны сумма оплаты и сроки пост-оплаты. Это позволит избежать разногласий и споров в будущем.

- Условия проверки выполненных работ: Договор должен содержать положения о проверке и приемке выполненных работ или поставленных товаров. Заказчик должен иметь возможность удовлетвориться их качеством и соответствием требованиям.

- Ответственность за некачественное выполнение работ: В случае неприемлемых результатов, договор должен предусматривать меры ответственности для субподрядчика или поставщика. Это может включать штрафные санкции или даже расторжение договора.

Составление Cash Flow: основные моменты

Cash flow играет важную роль в финансовом планировании и управлении предприятием. Ведение и анализ Cash flow позволяют скорректировать стратегию бизнеса, планировать инвестиции, определить потенциальные проблемы и управлять денежными потоками в целом.

Составлять Cash Flow можно следующим образом:

- Определите начальный период анализа. Начните с указания временного интервала, в пределах которого будет составляться Cash flow. Это может быть месяц, полугодие или год.

- Определите источники поступления средств. Укажите все возможные источники доходов, включая продажу товаров, предоставление услуг, получение инвестиций, кредитов и т.д.

- Рассчитайте объемы поступления средств. Проанализируйте данные, связанные с источниками доходов, и определите ожидаемый объем поступления денег в каждый период, указанный в Cash flow.

- Укажите расходы. Определите все виды расходов, с которыми предприятие может столкнуться в течение выбранного временного интервала. Это могут быть затраты на сырье, зарплату персонала, счета и платежи по кредитам и т.д.

- Рассчитайте объемы расходов. Проанализируйте данные, связанные с расходами, и определите ожидаемый объем расходов в каждый период, указанный в Cash flow.

- Составьте таблицу Cash Flow. Внесите полученные данные в таблицу, где вы сможете наглядно увидеть движение денежных средств внутри предприятия. Отразите в таблице все поступления и расходы, создавая столбцы с соответствующими названиями.

Составление Cash flow требует внимательного и точного анализа данных о финансовой деятельности компании. Он помогает более точно управлять денежными потоками и прогнозировать финансовые результаты.

Цитата:

«Умение составлять Cash flow и анализировать его – важные навыки для успешного управления финансами компании.»

Правовые последствия нарушения условий постоплаты в договоре

Ниже представлены основные правовые последствия нарушения условий постоплаты:

1. Прекращение договорных отношений

Если одна из сторон не производит оплату в установленный срок, другая сторона может прекратить договорные отношения. Это может быть осуществлено путем уведомления в письменной форме о расторжении договора либо посредством обращения в суд.

2. Взыскание задолженности с пеней

В случае несвоевременной оплаты, сторона, которой должны были быть оплачены услуги или товары, имеет право взыскать задолженную сумму с учетом применения пени. Пена может быть установлена в договоре или в соответствии с законодательством.

3. Уплата штрафа

Постоплата обычно соответствует условию договора и может быть обязательством для стороны. Нарушение этого условия может привести к уплате штрафа, который также может быть предусмотрен в договоре или установлен законодательством.

4. Решение суда о взыскании задолженности

В случае, если сторона не производит оплату, взыскание задолженности может быть осуществлено через судебный процесс. Суд может вынести решение о взыскании задолженности в пользу пострадавшей стороны.

5. Репутационные и имиджевые потери

Нарушение условий постоплаты может нанести ущерб репутации и имиджу нарушившей стороны. Отзывы и отношение других клиентов или контрагентов могут серьезно пострадать, что может привести к потере деловых связей и потенциальных клиентов.

Особенности постоплаты в различных типах договоров

1. Договор поставки товаров

При использовании постоплаты в договоре поставки товаров, продавец отправляет товар покупателю без предварительной оплаты. Покупатель осуществляет оплату либо немедленно после получения товара, либо в определенный срок. Это позволяет покупателю проверить качество товара перед оплатой и обеспечивает доверие между сторонами.

2. Договор подряда

В случае договора подряда, постоплата может использоваться для оплаты выполненных работ. Заказчик осматривает результат работы и производит оплату по договоренности. Постоплата стимулирует исполнителя к качественному выполнению работ и предотвращает возможные споры о качестве и сроках выполнения.

3. Договор аренды

В договоре аренды постоплата может применяться в виде ежемесячной оплаты за использование недвижимости или объекта. Арендатор не платит вперед за аренду, а осуществляет оплату уже после использования. Это удобно для арендатора, так как он может оценить качество объекта перед оплатой и избегает риска неполучения услуги.

4. Договор оказания услуг

В договорах оказания услуг постоплата может предусматриваться после выполнения всех условий. Заказчик оплачивает оказанную услугу по соглашению сторон. Постоплата здесь утверждает обязательства исполнителя и создает доверие заказчика.

5. Договор по dodjзаему

В договоре по займу, постоплата может быть использована как способ возврата заемных средств. Заемщик может осуществить оплату после получения займа и использования его по назначению. Постоплата позволяет заемщику использовать средства займа, а займодавцу получить свои деньги с процентами.

Постоплата в различных типах договоров дает сторонам возможность проверить качество товаров и услуг перед оплатой, создает доверие и стимулирует исполнителя к качественному выполнению своих обязательств. Однако, условия постоплаты должны быть четко прописаны в договоре и согласованы между сторонами.

Риски постоплаты для исполнителя и заказчика

Риски для исполнителя:

- Финансовый риск: Один из основных рисков для исполнителя заключается в том, что после выполнения работ или оказания услуг заказчик может отказаться или задержать оплату. Это может привести к финансовым трудностям для исполнителя.

- Риск неправомерных отказов: Заказчик может отказаться от оплаты, указывая на несоответствие работ или услуг договору. Однако отказы могут быть необоснованными, что может стать причиной споров и судебных разбирательств.

- Увеличение временных и финансовых затрат: Исполнителю может потребоваться предоставить дополнительные доказательства своей работы или услуги, чтобы получить оплату. Это может повлечь за собой дополнительные затраты и задержку с получением оплаты.

Риски для заказчика:

- Некачественное исполнение: При постоплате исполнитель может не соблюдать все условия договора или не предоставить работу или услугу в надлежащем качестве. В таком случае заказчику может быть сложно получить возмещение или компенсацию за плохо выполненную работу.

- Финансовый риск: Заказчик может предоставить оплату исполнителю без гарантии получения запрашиваемой работы или услуги. Если исполнитель не сможет выполнить свои обязательства, заказчик может потерять оплаченные денежные средства.

- Задержка в получении работы или услуги: Исполнитель может задерживать выполнение работ или оказание услуги, так как у него нет спешки получить оплату. Это может вызвать неудовлетворение у заказчика и создать неудобства в планировании работы или проекта.

Таким образом, постоплата по договору имеет свои риски как для исполнителя, так и для заказчика. Для снижения рисков необходимо уделить особое внимание деталям, четко сформулировать условия договора и предусмотреть механизмы обеспечения исполнения обязательств.

Соблюдайте правило «подушки безопасности»

Заключая договор, вы можете столкнуться с ситуацией, когда сторона к договору не в состоянии выполнить свои обязательства. Для того чтобы избежать потенциальных проблем и уберечь себя от возможных убытков, важно соблюдать правило «подушки безопасности».

Что такое правило «подушки безопасности»?

Правило «подушки безопасности» предполагает включение в договор механизма, который регулирует ситуации, возникающие при неисполнении обязательств одной из сторон. Этот механизм может включать различные положения и условия, направленные на защиту интересов сторон и минимизацию потенциального ущерба.

Примеры механизмов «подушки безопасности»

- Предусмотрение штрафных санкций. Заключая договор, стороны могут предусмотреть штрафные санкции в случае неисполнения обязательств. Это может быть фиксированная сумма или определенный процент от стоимости договора.

- Установление сроков и условий расторжения договора. Если сторона не выполняет свои обязательства в пределах установленного срока, другая сторона имеет право расторгнуть договор и требовать возмещения убытков.

- Предоставление гарантий и обеспечений. Сторона, несущая риски исполнения, может требовать от другой стороны предоставления дополнительных гарантий или обеспечений, например, банковской гарантии или задатка.

Зачем нужно соблюдать правило «подушки безопасности»?

Соблюдение правила «подушки безопасности» позволяет снизить риск потерь и убытков, связанных с неисполнением обязательств стороной к договору. Установление механизмов «подушки безопасности» обеспечивает защиту интересов сторон и позволяет предотвратить возможные споры и конфликты.

Важно помнить, что механизмы «подушки безопасности» должны быть тщательно проработаны и согласованы сторонами при заключении договора. Это поможет избежать недоразумений и споров в будущем.

Прописывайте в контракте неустойку за просрочку платежей

При заключении договора стороны могут столкнуться с ситуацией, когда одна из них не выполняет свои обязательства по оплате вовремя. Это может привести к серьезным финансовым проблемам и убыткам для другой стороны. Чтобы такие ситуации не возникали и было возможно защитить свои интересы, в контракте следует прописывать условия о неустойке за просрочку платежей.

Неустойка — это денежная санкция, которая начисляется за срыв сроков оплаты или невыполнение других финансовых обязательств. При наличии такой статьи в договоре сторona, которая не оплатила счет вовремя, будет обязана выплатить неустойку в размере, указанном в договоре.

Прописывая условия о неустойке в контракте, следует учесть следующие моменты:

- Указать размер неустойки и способ ее расчета. Размер может быть указан либо в процентах от суммы долга, либо как фиксированная сумма за каждый день просрочки.

- Указать сроки начисления неустойки. Это может быть определенный день после истечения срока оплаты или через определенное количество дней после уведомления о просрочке.

- Учитывать дополнительные затраты, которые может понести сторона, ожидающая оплату. Например, если опоздание с оплатой приводит к приостановке работы или дополнительным расходам на взыскание долга.

- Установить порядок уведомления о просрочке и последствия за неуплату неустойки.

Прописывая в контракте условия о неустойке за просрочку платежей, стороны создают дополнительный мотив для своевременной оплаты и защищают себя от потенциальных финансовых убытков. Помимо неустойки, стороны также могут оговорить другие меры ответственности, такие как пени и компенсацию расходов на взыскание долга.

Важно составлять договоры с учетом своих интересов и возможных рисков. Прописывание условий о неустойке за просрочку платежей позволяет обеспечить контроль за исполнением финансовых обязательств и снизить риски в случае нарушения договорных сроков.