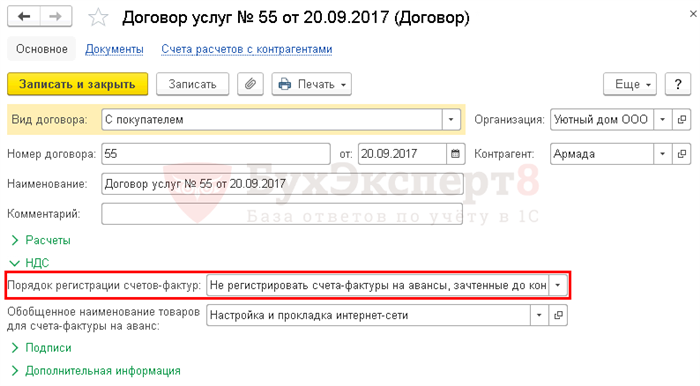

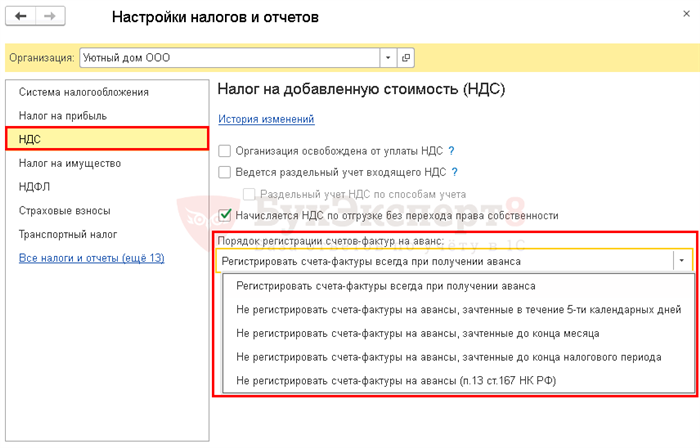

П 13 ст 167 Налогового кодекса Российской Федерации регламентирует вопросы, связанные с авансами по налоговым обязательствам. Данный пункт статьи является важным инструментом для контроля и оптимизации налоговых платежей. Он предусматривает возможность получения предварительных платежей по налогам в определенных случаях, что позволяет предприятиям более гибко планировать свою финансовую деятельность.

Как определить сумму авансового НДС

- Общая сумма поставок товаров (работ, услуг): Для определения суммы авансового НДС необходимо учесть общую сумму поставок товаров, работ и услуг, осуществленных в течение отчетного периода.

- Ставка НДС: Также необходимо учесть ставку НДС, установленную законодательством, которая может быть 20%, 10% или 0%. Ставка НДС применяется к общей сумме поставок товаров и услуг.

- Сроки уплаты авансового НДС: Учитывайте сроки уплаты авансового НДС, установленные налоговым законодательством. Обычно авансовый НДС уплачивается ежеквартально или ежемесячно.

Для упрощения расчетов суммы авансового НДС можно воспользоваться формулой:

Сумма авансового НДС = общая сумма поставок x ставка НДС

Пример расчета суммы авансового НДС:

| Общая сумма поставок | Ставка НДС | Сумма авансового НДС |

|---|---|---|

| 100 000 рублей | 20% | 20 000 рублей |

| 50 000 рублей | 10% | 5 000 рублей |

В данном примере, если общая сумма поставок составляет 100 000 рублей и ставка НДС равна 20%, то сумма авансового НДС будет составлять 20 000 рублей.

Учет и правильное определение суммы авансового НДС является важным аспектом работы предприятия. Неправильный расчет суммы авансового НДС может привести к штрафам и процессуальным проблемам. Поэтому рекомендуется обращаться к юристам или специалистам по налоговому законодательству для получения консультации и оказания профессиональной поддержки в данном вопросе.

Кредит-нота как аванс

Согласно Пункту 13 статьи 167 НК РФ, предоставление аванса отображается в бухгалтерском учете через выдачу кредит-ноты. Кредит-нота содержит детализированную информацию о сумме аванса, дате его предоставления и получателе.

Преимущества кредит-ноты

- Обеспечивает прозрачность взаиморасчетов между заказчиком и поставщиком;

- Позволяет контролировать сроки и условия возврата аванса;

- Удобен при расчетах с большим количеством клиентов;

- Устанавливает юридическую основу для передачи аванса.

Как составить кредит-ноту

- Укажите название организации, выдавшей кредит-ноту.

- Укажите дату выдачи кредит-ноты и сроки возврата аванса.

- Укажите сумму аванса и способы оплаты.

- Укажите реквизиты получателя аванса.

- Подпишите кредит-ноту и укажите должность подписанта.

Пример кредит-ноты

| Название организации: | ООО «Пример» |

|---|---|

| Дата выдачи: | 01.01.2022 |

| Сроки возврата: | до 01.03.2022 |

| Сумма аванса: | 100 000 руб. |

| Способы оплаты: | безналичный расчет |

| Получатель аванса: | Иванов Иван Иванович |

| Подпись: | _________________ |

| Должность: | Генеральный директор |

Компания «Пример» подтверждает предоставление аванса в размере 100 000 рублей Иванову Ивану Ивановичу. Аванс должен быть возвращен до 1 марта 2022 года.

Аванс и реализация в одном периоде

Особенности учета аванса и реализации в одном периоде:

- Аванс может быть учтен в составе оборотных активов компании;

- Реализация товаров или услуг может быть учтена в составе выручки;

- Аванс и реализация могут быть учтены в бухгалтерском учете в разных разрезах (например, аванс может быть учтен по дебиторской задолженности, а реализация — по выручке);

- Налоговый учет аванса и реализации может иметь свои особенности;

- Аванс может быть зарегистрирован в рамках сделки с условием отсрочки реализации товаров или услуг;

- Реализация товаров или услуг может быть отражена по принципу «продажи или услуги по факту выполнения», в то время как аванс может быть отражен «произведено — выполнено, но не получено оплаты».

Последствия учета аванса и реализации в одном периоде:

1. Налогообложение: В случае аванса и реализации в одном периоде возможны различные налоговые последствия. Например, по НК РФ, при наличии авансовой оплаты в налоговом периоде, налоговая база может быть сокращена на сумму полученных авансов.

2. Бухгалтерский учет: При учете аванса и реализации в одном периоде, необходимо учитывать требования бухгалтерского учета, как отражать аванс и реализацию в учетной системе компании.

Примеры учета аванса и реализации в одном периоде:

| Счет | Наименование | Дебет | Кредит |

|---|---|---|---|

| 01 | Аванс | 1000 | |

| 02 | Выручка | 1000 |

Аванс и реализация в одном периоде имеют свои особенности и требуют особого внимания при учете и налогообложении. Необходимо соблюдать требования бухгалтерского учета и налогового законодательства для корректного отражения таких операций.

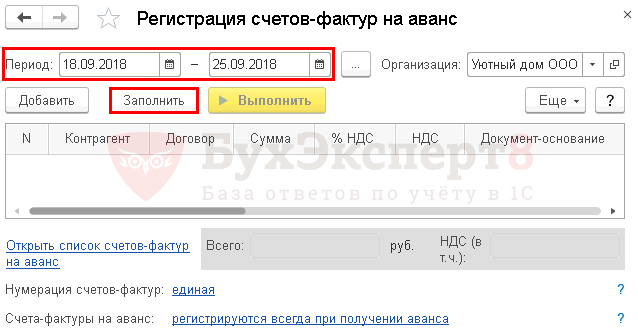

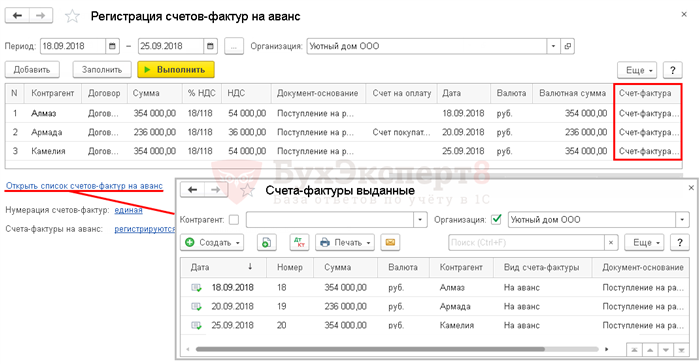

Как оформить авансовый счет-фактуру и отразить аванс в учете

Шаги по оформлению авансового счета-фактуры:

- Укажите название и адрес вашей организации, а также название и адрес контрагента.

- Укажите номер и дату договора, в рамках которого был получен аванс.

- Укажите сумму аванса.

- Укажите метод оплаты аванса.

- Укажите период, в который производится оплата аванса.

- Укажите информацию о товарах и услугах, на которые был получен аванс.

- Укажите сумму НДС (если применимо).

- Укажите общую сумму аванса с учетом НДС (если применимо).

- Укажите реквизиты банка, через который будет производиться оплата аванса.

Как отразить аванс в учете:

Авансовый платеж требует отражения в бухгалтерии для правильного учета. Для этого выполните следующие шаги:

1. Создайте субсчет по авансу:

Создайте отдельный субсчет вам в бухгалтерии для учета аванса. Назовите его соответствующе, например, «Авансовые платежи от контрагентов» или «Счет авансовых платежей».

2. Запишите аванс в журнале учета:

Запишите полученный аванс в журнале учета. Укажите дату, номер и сумму авансового платежа. Укажите также контрагента, от которого получен аванс.

3. Проведите счет-фактуру:

Проведите авансовый счет-фактуру в соответствии с требованиями налогового законодательства. Укажите все необходимые реквизиты и информацию о товарах или услугах, на которые был получен аванс.

4. Учтите аванс в балансе:

Учтите полученный аванс в бухгалтерском балансе вашей организации. Увеличьте сумму на субсчете по авансу на сумму полученного аванса.

5. Отразите аванс в отчетности:

Отразите полученный аванс в отчетности вашей организации, включая налоговые декларации и отчеты о прибылях и убытках.

6. Контролируйте выполнение обязательств:

Контролируйте выполнение обязательств, связанных с получением аванса. Убедитесь, что вы предоставляете товары или услуги в соответствии с договором и не просрочиваете сроки.

7. Отразите расходы по авансу:

При предоставлении товаров или услуг, отразите соответствующие расходы в учете. Учтите сумму аванса при определении стоимости товаров или услуг.

Следуя этим шагам, вы сможете правильно оформить авансовый счет-фактуру и отразить аванс в учете вашей организации.

Когда возникает право на вычет НДС с полученных авансов

Право на вычет НДС с полученных авансов возникает в случае выполнения условий, предусмотренных Пунктом 13, статья 167 НК РФ. Согласно этому пункту, налогоплательщик имеет право на вычет НДС с полученных авансов в том налоговом периоде, в котором произведена отгрузка товаров, выполнение работ или оказание услуг, за исключением случаев, когда налогоплательщик отказывается или не в состоянии выполнить свои обязательства в полном объеме.

Таким образом, для возникновения права на вычет НДС с полученных авансов необходимо, чтобы товары были отгружены, работы выполнены или услуги оказаны полностью. Если налогоплательщик отказывается выполнить свои обязательства или не в состоянии это сделать, право на вычет НДС с полученных авансов не возникает.

Итак, право на вычет НДС с полученных авансов возникает в том налоговом периоде, в котором произведена полная отгрузка товаров, выполнение работ или оказание услуг. При этом, налогоплательщик должен выполнять свои обязательства в полном объеме, иначе право на вычет не будет применяться.