Амортизационная группа здания нежилые помещения – это группа, внесенная в бухгалтерском учете, которая позволяет определить порядок начисления амортизации на нежилые помещения здания. Она определяется на основе вида и предназначения помещений, и имеет важное значение при определении стоимости использования таких помещений. Точное определение амортизационной группы помогает правильно распределить расходы на амортизацию и более точно учеть их для целей налогообложения и финансового анализа.

Что такое амортизационные отчисления и для чего они нужны?

Цель амортизационных отчислений — обеспечение финансовых средств для постепенной замены и обновления основных средств организации. Это важно для сохранения конкурентоспособности, эффективности и безопасности деятельности предприятия.

Преимущества амортизационных отчислений:

- Замена устаревших активов. Амортизационные отчисления позволяют постепенно заменять старое оборудование и инфраструктуру на новое, более современное и эффективное.

- Поддержка нормативной деятельности. Амортизация позволяет предприятию соответствовать требованиям законодательства и стандартам качества.

- Создание резерва на случай чрезвычайных ситуаций. Фонд амортизационных отчислений может быть использован для финансирования неожиданных расходов или ремонтов.

- Повышение активов предприятия. Резервы амортизации отразятся на балансе предприятия и увеличат его стоимость.

Амортизационные отчисления – это необходимая составляющая финансовой стратегии предприятия. Они позволяют сохранять и повышать качество деятельности, обеспечивать безопасность и эффективность процессов.

Срок полезного использования зданий и сооружений

Определение срока полезного использования зданий и сооружений зависит от их назначения, конструктивных особенностей и условий эксплуатации. Например, для промышленных зданий, срок полезного использования может быть определен как время, в течение которого они могут быть использованы для производства без крупных инвестиций в реконструкцию или модернизацию. Для жилых зданий срок полезного использования может быть связан с износом отделочных материалов, инженерных систем и прочности конструкций.

Факторы, влияющие на срок полезного использования:

- Качество материалов и строительных технологий, использованных при возведении здания.

- Условия эксплуатации, включая нагрузки, воздействие окружающей среды, климатические условия.

- Систематическое техническое обслуживание и ремонт.

Типичные сроки полезного использования:

- Жилые здания: 50-100 лет.

- Административные здания: 30-50 лет.

- Торговые центры: 20-30 лет.

- Промышленные здания: 40-60 лет.

- Складские помещения: 20-40 лет.

- Сельскохозяйственные сооружения: 10-30 лет.

Срок полезного использования здания или сооружения является важным фактором при принятии решений о его эксплуатации, амортизации и реконструкции. Это понятие помогает определить финансовые риски и планировать капитальные вложения в будущем. Учет срока полезного использования является основой для управления имуществом и обеспечения его эффективного использования.

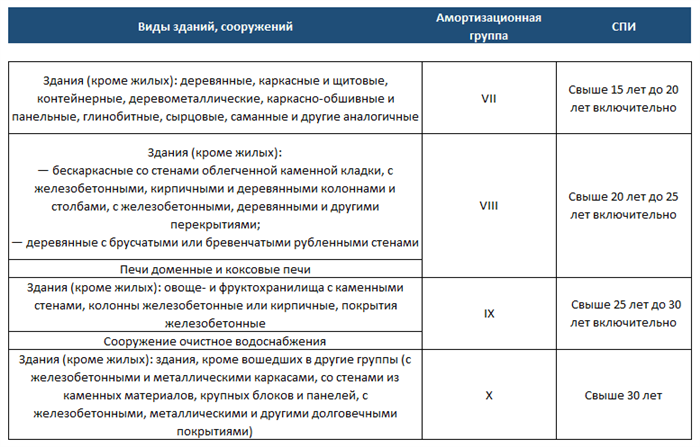

К какой амортизационной группе относятся здания?

Здания относятся к основным средствам, которые используются предприятиями и организациями для осуществления своей деятельности. В соответствии с Положением о бухгалтерском учете № 6 «Амортизация основных средств», здания подлежат амортизации.

Здания относятся к необорудованным площадям, предназначенным для различных целей, включая производственные, складские, коммерческие и офисные помещения. Здания состоят из различных конструктивных элементов, таких как фундаменты, стены, перекрытия и кровля.

Амортизационные группы зданий

В зависимости от своего функционального назначения, здания подразделяются на следующие амортизационные группы:

-

1-ая группа — здания, предназначенные для производственных целей. Примерами могут служить производственные цеха, складские помещения и здания для ремонта техники.

-

2-ая группа — здания, используемые для общественных нужд. Сюда относятся здания библиотек, музеев, школ, больниц и других учреждений.

-

3-я группа — здания, используемые в коммерческих целях. К ним относятся офисные здания, торговые центры, гостиницы и другие объекты коммерческой недвижимости.

-

4-ая группа — здания, используемые в сфере жилищного строительства. К ней относятся жилые дома, квартиры и другие помещения, предназначенные для проживания людей.

Нормы амортизации зданий

Для каждой амортизационной группы зданий установлены нормы амортизации. Нормы амортизации определяются в соответствии с Гражданским кодексом Российской Федерации и регламентируются Методическими рекомендациями по определению норм амортизации и сроков использования имущества.

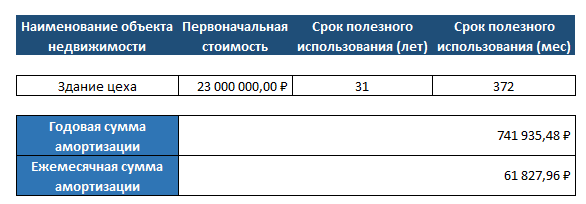

Размер амортизации здания определяется как разница между первоначальной стоимостью здания и его остаточной стоимостью на определенную дату. Амортизация здания начинается с месяца, следующего за месяцем ввода его в эксплуатацию, и производится равными долями на протяжении срока службы здания.

Здания относятся к основным средствам и подлежат амортизации. Отнесение здания к определенной амортизационной группе зависит от его функционального назначения. Каждой группе зданий соответствуют определенные нормы амортизации, которые определяют размер и сроки списания стоимости здания.

СПИ неновых объектов для бухучета

В бухгалтерии при учете амортизационной группы здания нежилые помещения очень важно учитывать так называемые СПИ (справочные практические указания). СПИ определяют, как именно нужно учитывать объекты учета при расчете амортизации. Для неновых объектов нам необходимы специальные СПИ, которые описывают порядок начисления и расходования амортизации.

СПИ для неновых объектов состоят из нескольких разделов и содержат детальные инструкции по учету амортизационных отчислений. Они включают следующую информацию:

1. Характеристики объекта

- Наименование объекта;

- Описание его основных характеристик, таких как площадь, состояние и прочие отличительные признаки;

2. Описание учетной политики

- Метод начисления амортизации (линейный, ускоренный и т.д.);

- Срок использования объекта;

- Способ определения остаточной стоимости;

- Процедура проверки состояния объекта;

- Прочие моменты, касающиеся учета амортизации неновых объектов.

3. Порядок учета амортизации

СПИ содержат детальную инструкцию о том, как проводить начисление амортизации и как учитывать эти расходы в бухгалтерии. Это включает в себя следующие пункты:

- Ежегодный расчет амортизации;

- Создание специальных счетов для учета амортизационных отчислений;

- Последовательность записей в бухгалтерских документах;

- Порядок учета изменений в состоянии объекта (ремонт, модернизация и т.д.);

4. Отчетность и анализ

СПИ также содержат инструкции о составлении отчетности и анализе данных, связанных с амортизацией неновых объектов. Это включает в себя процедуры формирования отчетов, анализ и оценку эффективности расходования амортизации.

Правильное применение СПИ для неновых объектов является необходимым условием для адекватного учета амортизации в бухгалтерии. Они помогают обеспечить точность и надежность финансовой отчетности и предоставляют ясные указания по ведению бухгалтерии. Поэтому ознакомление и соблюдение СПИ является важным аспектом учета неновых объектов в бухгалтерии.

Зачем определять СПИ?

Информация, содержащаяся в СПИ

- Адрес и наименование здания: СПИ содержит информацию о точном местоположении и наименовании здания, что позволяет однозначно идентифицировать объект.

- Технические характеристики: СПИ содержит информацию о технических характеристиках здания, таких как площадь, высота потолков, конструктивные особенности и другие параметры. Эти данные необходимы для определения амортизационного периода.

- Функциональное назначение: СПИ указывает на функциональное назначение здания, то есть для каких целей оно предназначено (офисное здание, склад, производственное помещение и т.д.).

- Год постройки и состояние: В СПИ указывается год постройки здания и его текущее состояние, например, новое, отремонтированное или требующее ремонта. Эти данные позволяют определить оставшийся срок службы здания.

Зачем нужна информация из СПИ

Определение СПИ позволяет осуществлять следующие операции:

- Определение амортизационной группы нежилых помещений: Информация из СПИ используется для определения амортизационной группы, которая влияет на учет и начисление амортизации здания.

- Расчет стоимости амортизации: Зная амортизационную группу и стоимость здания, можно рассчитать стоимость амортизации по определенному периоду времени.

- Составление отчетности и документации: Данные из СПИ необходимы для составления отчетности и документации, связанной с учетом и амортизацией нежилых помещений.

- Определение стоимости аренды: Информация о СПИ также может использоваться при определении стоимости аренды нежилых помещений.

Таким образом, определение СПИ является важным этапом при учете и амортизации нежилых помещений. Наличие достоверной информации в СПИ позволяет проводить правильные расчеты и вести бухгалтерский учет в соответствии с требованиями законодательства.

Специальное пользование имуществом при смене собственника: особенности и правовые аспекты

При смене собственника объекта недвижимости, в том числе нежилых помещений зданий, встает вопрос о правовом регулировании специального пользования этим имуществом. Специальное пользование представляет собой предоставление имущества в пользование иностранному субъекту на основании заключенного договора, определенных правил и условий.

Определение специального пользования имуществом

Специальное пользование имуществом при смене собственника регулируется статьей 293 Гражданского кодекса РФ. В соответствии с этой статьей, собственник имущества может предоставить его в специальное пользование определенному лицу или организации, которые не становятся собственниками, но могут осуществлять права, связанные с использованием данного имущества.

Основания для специального пользования

Специальное пользование имуществом возможно при наличии одного из следующих оснований:

- Договор между собственником и лицом, которое желает получить специальное пользование имуществом.

- Законодательство, которое предусматривает специальное пользование в определенных случаях, например, для государственных нужд.

Форма и содержание договора

Договор о специальном пользовании имуществом должен быть заключен в письменной форме. В нем должны быть четко определены условия пользования, сроки, а также права и обязанности сторон.

Права и обязанности сторон

В рамках специального пользования имуществом собственник сохраняет права собственника, но передает определенные права лицу, которому предоставляется пользование. Пользователь обязан использовать имущество в соответствии с условиями договора и не причинять ущерб собственнику.

Прекращение специального пользования

Специальное пользование имуществом может быть прекращено по истечении срока договора или досрочно по соглашению сторон. В случае нарушения условий договора или ущерба имуществу собственник имеет право расторгнуть договор в судебном порядке.

Таким образом, специальное пользование имуществом при смене собственника представляет собой правовой инструмент, позволяющий передать определенные права на использование имущества, сохраняя при этом статус собственника. Для заключения договора о специальном пользовании имуществом необходимо соблюдать определенные формальности и условия, в том числе четкое определение прав и обязанностей сторон.

Как определить СПИ: алгоритм

Определение СПИ поможет более точно рассчитать сумму амортизации и планировать инвестиции в обслуживание и ремонт объекта.

Алгоритм определения СПИ:

- Изучение документации. Первым шагом является анализ договоров, технических паспортов и других документов, которые могут содержать информацию о предполагаемом сроке службы здания и его систем.

- Осмотр объекта. Вторым этапом является осмотр здания и его систем с целью выявления наличия признаков износа, старения и технической неисправности.

- Проведение экспертизы. Для более точного определения СПИ может потребоваться нанять специалиста или провести экспертизу. Экспертные оценки могут включать в себя измерение состояния конструкций, систем освещения, отопления и кондиционирования воздуха, электропроводки и других параметров.

- Анализ данных. После сбора необходимых данных и проведения экспертизы следует провести анализ, сопоставив предполагаемый срок службы с фактическим состоянием объекта.

- Определение СПИ. На основе проведенного анализа можно определить среднюю протяженность использования объекта — СПИ.

Важно: При определении СПИ необходимо учитывать все факторы, которые могут повлиять на срок службы объекта, такие как условия эксплуатации, интенсивность использования, качество строительства, наличие ремонтов и другие факторы.

Особенности СПИ для определенных объектов недвижимости

В Системе планирования и информационизации регистрации прав на недвижимое имущество (СПИ) существуют особенности, касающиеся определенных объектов недвижимости. Здесь рассмотрим некоторые из них.

Здания нежилые помещения

Для зданий нежилых помещений в СПИ предусмотрены следующие особенности:

- Необходимо указывать код формы собственности (например, государственная, муниципальная, частная).

- Указывается назначение здания (офисное, производственное, торговое и т.д.).

- Если здание состоит из нескольких помещений, каждое помещение должно быть описано отдельно.

- Указывается площадь здания и каждого помещения в нем.

- Определяется значение амортизационной группы здания (например, АГ1, АГ2 и т.д.), которая влияет на ставку амортизации и срок ее начисления.

Амортизационная группа здания

Амортизационная группа здания определяет степень износа объекта недвижимости и влияет на начисление амортизации. В таблице ниже приведены значения амортизационных групп и соответствующие ставки амортизации:

| Амортизационная группа | Ставка амортизации, % |

|---|---|

| АГ1 | 2 |

| АГ2 | 3 |

| АГ3 | 4 |

| АГ4 | 5 |

Таким образом, зная амортизационную группу здания, можно рассчитать сумму амортизации и ее срок начисления.

Важно помнить!

Особенности СПИ для определенных объектов недвижимости, таких как здания нежилые помещения, требуют внимательного и точного заполнения информации. Независимо от вида объекта недвижимости, при регистрации прав на него необходимо учитывать все требования и рекомендации СПИ, чтобы избежать возможных ошибок и проблем в будущем.

СПИ для частей и целого

Строительные нормы и правила включают в себя разнообразные спецификации, положения и инструкции по оценке амортизации строительных конструкций. Стандарты по определению амортизационной группы имеют две основные категории – для частей и для целого здания.

Амортизационная группа для частей здания

Амортизационная группа для частей здания учитывает самостоятельно функционирующие части. Различные части здания имеют свои характеристики и требуют индивидуальной оценки.

- 1-я амортизационная группа: основные несущие элементы конструкции здания (фундамент, наружные стены);

- 2-я амортизационная группа: инженерные системы здания (электропроводка, отопление, водоснабжение);

- 3-я амортизационная группа: конструктивные элементы здания (перекрытия, лестницы, кровля);

- 4-я амортизационная группа: отделочные работы (окна, двери, отделка);

- 5-я амортизационная группа: дополнительные элементы здания (ограждения, ворота, лифты).

Амортизационная группа для целого здания

Амортизационная группа для целого здания определяет степень его старения и общую амортизацию. Следующие амортизационные группы применяются:

| Амортизационная группа | Описание |

|---|---|

| 1-я | новое здание, не требующее капитального ремонта; |

| 2-я | здание, требующее текущего ремонта и сохраняющееся в исходном состоянии; |

| 3-я | здание с отдельными элементами, нуждающимися в ремонте и восстановлении; |

| 4-я | здание, нуждающееся в капитальном ремонте и восстановлении; |

| 5-я | здание, имеющее серьезные повреждения и требующее полной реконструкции. |

Определение амортизационной группы для частей и целого здания позволяет определить степень их старения и оценить их общую стоимость. Четкое понимание амортизационного состояния помогает принять правильные решения при покупке, продаже или аренде недвижимости, а также при проведении ремонтных и строительных работ.

Итог

В данной статье мы рассмотрели основные амортизационные группы, которые применяются для классификации нежилых помещений в зданиях и сооружениях. Каждая группа имеет свои особенности и требования к сроку службы и амортизации. Важно правильно определить амортизационную группу для каждого помещения, чтобы избежать проблем с законодательством и налоговыми органами.

Знание амортизационных групп и принципов их распределения поможет предприятиям и организациям правильно организовывать учет и планировать затраты на обслуживание и эксплуатацию зданий. Такой подход позволяет сократить издержки и увеличить эффективность использования нежилых помещений в течение всего их срока службы.

Важно помнить, что амортизационные группы необходимо периодически пересматривать в зависимости от изменений в техническом состоянии здания, ремонтов или модернизации. Также следует учитывать законодательные изменения, которые могут повлиять на практику распределения нежилых помещений по амортизационным группам.