Демонтаж основного средства может повлечь за собой определенные налоговые риски, которые необходимо учитывать при проведении таких операций. Они могут включать в себя налогообложение прибыли, НДС и акцизы, а также вопросы связанные с налогами на имущество и землю. Важно провести тщательное исследование и проконсультироваться с профессиональными экспертами, чтобы избежать потенциальных проблем и не допустить налоговых нарушений при демонтаже основного средства.

Порядок учета расходов на ликвидацию

Учет расходов на ликвидацию осуществляется в соответствии с действующим законодательством и нормативно-правовыми актами. Для правильного учета необходимо следовать определенным порядкам и принципам.

1. Определение расходов на ликвидацию

Расходы на ликвидацию включают в себя все затраты, необходимые для проведения демонтажа основного средства. Они могут включать следующие позиции:

- Затраты на приобретение необходимого инструмента и оборудования;

- Оплата труда работников, занятых в процессе ликвидации;

- Расходы на транспортировку и хранение демонтированных элементов;

- Платежи за услуги сторонних организаций, вовлеченных в процесс ликвидации.

2. Учет расходов на ликвидацию

Учет расходов на ликвидацию осуществляется в бухгалтерии организации. Они могут быть учтены как расходы текущего периода или как вложения в основные средства. При этом необходимо соблюдать следующие правила:

- Осуществлять учет расходов в соответствии с принципом ориентации на фактические затраты;

- Правильно распределять расходы на ликвидацию по статьям затрат и объектам учета;

- Документировать все затраты на ликвидацию и хранить соответствующую бухгалтерскую отчетность.

3. Налоговый учет расходов на ликвидацию

Расходы на ликвидацию могут быть учтены в налоговой отчетности организации. При этом необходимо учитывать следующие моменты:

- Проверить возможность применения налоговых льгот или скидок при учете расходов на ликвидацию;

- Расчет налоговых вычетов и списаний должен быть осуществлен в соответствии с действующим законодательством;

- Необходимо вести учет расходов на ликвидацию в соответствии с требованиями налоговых органов.

Важно отметить, что порядок учета расходов на ликвидацию может быть более подробно описан в законодательных актах и нормативных документах, которые необходимо изучить перед началом процесса демонтажа основного средства.

Как отразить демонтаж в бухгалтерском учете

Демонтаж основного средства может повлечь за собой изменения в бухгалтерском учете. Важно правильно отразить эти изменения, чтобы избежать налоговых рисков и соблюсти требования законодательства. В данной статье мы рассмотрим основные способы отражения демонтажа в бухгалтерии.

1. Списание основных средств

Первый способ отражения демонтажа — это спиcание основного средства. При этом необходимо учесть следующие моменты:

- Запишите дату и причину демонтажа основного средства;

- Спишите стоимость демонтированного объекта со счета основных средств;

- Учтите амортизацию объекта до даты демонтажа;

- Проведите корреспондирующие проводки на счетах учета основных средств и амортизации.

2. Отчет о демонтаже

Для более подробного отражения демонтажа может быть составлен отчет о демонтаже, который содержит следующую информацию:

- Дата и причина демонтажа;

- Описание демонтированного объекта;

- Стоимость демонтированного объекта;

- Способ утилизации или реализации демонтированного объекта;

- Рекомендации по дальнейшему учету и налогообложению.

3. Учет расходов на демонтаж

Если демонтаж сопровождался дополнительными расходами, такими как оплата работникам, транспортные расходы и т.д., эти расходы также должны быть правильно учтены. Для этого:

- Создайте дополнительные субсчета учета расходов на демонтаж;

- Запишите на эти субсчета все затраты, связанные с демонтажем;

- Проведите корреспондирующие проводки на счетах учета расходов.

4. Налоговые аспекты

Отражение демонтажа в бухгалтерии также связано с налогами. Важно учесть следующие налоговые аспекты:

- Учтите возможные изменения налоговой базы после демонтажа;

- Измените сведения в налоговой декларации в соответствии с новыми условиями;

- Соблюдайте требования налогового кодекса при отражении демонтажа.

Следуя этим рекомендациям, вы сможете правильно отразить демонтаж основного средства в бухгалтерском учете и избежать возможных налоговых рисков. В случае сомнений или сложностей, рекомендуется проконсультироваться с профессиональными бухгалтерами или налоговыми консультантами.

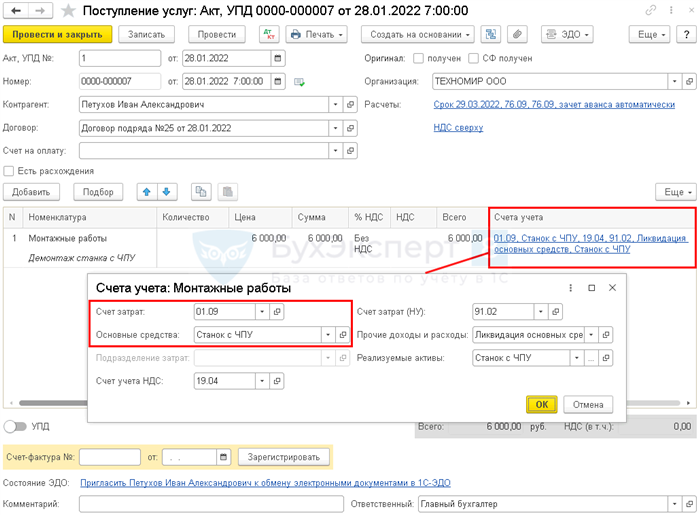

Учет в 1С

Описание функционала учета основных средств в 1С

В 1С: Предприятие встроен механизм учета основных средств. Он позволяет регистрировать приобретение и списание основных средств, отслеживать их стоимость и состояние. Модуль основных средств в 1С также позволяет управлять амортизацией и рассчитывать налоговые обязательства, связанные с демонтажем основных средств.

Преимущества ведения учета основных средств в 1С

- Автоматизация учета основных средств позволяет упростить и ускорить процесс регистрации и списания активов.

- Учет в 1С обеспечивает надежность и точность данных, благодаря автоматическому расчету амортизации и своевременному обновлению информации о стоимости и состоянии основных средств.

- Встроенные отчеты позволяют быстро получать информацию о стоимости и использовании основных средств, а также рассчитывать налоговые обязательства по демонтажу основных средств.

Процесс учета основных средств в 1С

Процесс учета основных средств в 1С включает следующие шаги:

- Создание карточки основного средства с указанием всех необходимых данных, включая стоимость и срок службы.

- Фиксация приобретения основного средства по документу, такому как накладная или счет-фактура.

- Регистрация начисления амортизации в соответствии с установленными правилами.

- Списание основного средства при его демонтаже или продаже.

- Расчет налоговых обязательств по демонтажу основного средства и их учет в бухгалтерии.

Отчетность по учету основных средств в 1С

1С предоставляет широкий спектр отчетов по учету основных средств, включая:

- Отчет о движении основных средств за определенный период.

- Отчет об остатках и стоимости основных средств.

- Отчет о начисленной амортизации и ее списании.

- Отчет о налоговых обязательствах по демонтажу основных средств.

Учет основных средств в 1С позволяет эффективно управлять активами организации, обеспечивая надежность и точность данных, а также автоматизируя процессы учета и отчетности. Использование 1С для учета основных средств помогает снизить налоговые риски и упростить процесс демонтажа активов.

Об учете суммы недоначисленной амортизации по ликвидируемой части объекта ОС

При ликвидации части объекта основных средств (ОС) возникает вопрос об учете суммы недоначисленной амортизации. Для правильного оформления данного процесса необходимо учитывать следующие моменты:

1. Определение стоимости ликвидируемой части объекта ОС

Перед началом процесса ликвидации необходимо определить стоимость ликвидируемой части объекта ОС. Для этого следует провести оценку стоимости с учетом состояния объекта, срока службы и других факторов.

2. Выявление недоначисления амортизации

После определения стоимости ликвидируемой части объекта ОС необходимо осуществить выявление недоначисленной амортизации. Для этого следует провести анализ учетной политики и документации, связанной с начислением амортизации, и сравнить фактически начисленную амортизацию соответствующей части объекта ОС с необходимой суммой.

3. Оформление акта о недоначислении амортизации

После выявления недоначисления амортизации следует оформить соответствующий акт. В данном акте необходимо указать детали ликвидируемой части объекта ОС, выявленную сумму недоначисления амортизации и причины, которые привели к такому недоначислению. Также акт должен быть подписан уполномоченными лицами и заверен печатью организации.

4. Учет суммы недоначисленной амортизации

Сумма недоначисленной амортизации, указанная в акте, должна быть учтена в бухгалтерии. Одним из способов учета может быть изменение балансовой стоимости ликвидируемой части объекта ОС на сумму недоначисленной амортизации.

5. Последующие расчеты с учетом недоначисленной амортизации

В дальнейшем при проведении расчетов, связанных с объектом ОС, необходимо учитывать недоначисленную амортизацию. Это может отразиться, например, при рассмотрении вопросов о ликвидации организации или при оценке стоимости объекта ОС для его последующей продажи.

Составление документации при выбытии объектов

1. Описание основного средства

Первым шагом составления документации при выбытии объектов является подробное описание основного средства. В описании следует указать его наименование, инвентарный номер, технические характеристики, состояние и причину выбытия. Также нужно указать дату выбытия и документ, подтверждающий это решение (например, протокол собрания учредителей или решение генерального директора).

2. Оценка стоимости выбывшего объекта

Для регулирования налоговой базы и определения налоговых обязательств необходимо провести оценку стоимости выбывшего объекта. Стоимость может быть определена на основе бухгалтерских данных, рыночных цен или экспертных оценок. Важно учесть дополнительные расходы, связанные с выбытием, например, расходы на демонтаж и транспортировку объекта. Полученные данные должны быть документально оформлены и приложены к документации.

3. Составление акта выбытия

Акт выбытия — основной документ, подтверждающий факт выбытия объекта. В акте следует указать все необходимые данные об объекте, причине выбытия, стоимости выбывшего объекта, а также подписи и печати уполномоченных лиц. Акт выбытия должен быть составлен на установленной форме и является основанием для внесения изменений налоговой отчетности и учета выбывшего объекта.

- Описание основного средства

- Оценка стоимости выбывшего объекта

- Составление акта выбытия

Составление документации при выбытии объектов — это ответственный процесс, требующий внимательного подхода и знаний в области налогового законодательства. Законодательство может различаться в зависимости от юрисдикции, поэтому рекомендуется обратиться за консультацией к специалисту по налогам или юристу, чтобы гарантировать правильность составления документов и снизить риски возникновения налоговых проблем.

| Дата выбытия | Наименование объекта | Стоимость выбывшего объекта |

|---|---|---|

| 01.01.2022 | Станок токарный | 500 000 рублей |

| 01.02.2022 | Экскаватор гусеничный | 1 200 000 рублей |

В случае необходимости можно обратиться к нормативным актам, регулирующим процесс выбытия объектов, таким как законы, указы, приказы и инструкции. Важно иметь подробную и правильно оформленную документацию, чтобы иметь возможность подтвердить финансовые операции компании и снизить налоговые риски при выбытии объектов.

Акт ликвидации (списания) объекта основных средств: основные требования

1. Корректное указание данных основного средства

В акте ликвидации (списания) необходимо указать полные и корректные данные об основном средстве, такие как наименование, инвентарный номер, характеристики и прочие идентифицирующие данные. Это поможет исключить путаницу и уточнить информацию о конкретном объекте.

2. Указание причины ликвидации (списания)

Необходимо ясно указать причину, по которой происходит ликвидация (списание) объекта основного средства. Это может быть, например, устаревший ресурс или повреждение, что делает его невозможным для использования. Указание причины в акте поможет организации и контрольным органам понять, почему основное средство было списано.

3. Определение стоимости основного средства

Акт должен содержать информацию о стоимости основного средства на момент его ликвидации (списания). Это позволит детально отразить финансовые аспекты процесса и правильно учесть налоговые обязательства, связанные с списанием объекта.

4. Подписание акта уполномоченными лицами

Акт должен быть подписан уполномоченными лицами, такими как руководитель организации и лицо ответственное за учет основных средств. Это необходимо для подтверждения правильности и достоверности информации, содержащейся в акте.

5. Приложение необходимых документов

К акту ликвидации (списания) необходимо приложить все необходимые документы, такие как акт оценки стоимости объекта и акт о принятии-передаче. Это поможет организации иметь полные и надежные доказательства в случае проверок со стороны налоговых органов.

Соблюдение данных требований при составлении акта ликвидации (списания) объекта основных средств является важным аспектом, который поможет избежать налоговых рисков и обеспечить правильное завершение процесса ликвидации (списания).

Определение даты признания расходов

1. Демонтаж при достижении предельного срока службы

Определение даты признания расходов на демонтаж основного средства может осуществляться при достижении предельного срока его службы. Для этого необходимо учитывать срок службы, указанный в документах, оформляющих приобретение основного средства.

2. Демонтаж в связи с модернизацией или заменой основного средства

Если демонтаж основного средства осуществляется в связи с его модернизацией или заменой, дата признания расходов определяется на основе договора или акта выполненных работ.

3. Демонтаж в связи с продажей или списанием основного средства

При продаже или списании основного средства дата признания расходов на его демонтаж определяется на основе договора купли-продажи или акта списания. В данном случае, оплата расходов на демонтаж осуществляется за счет полученных средств от реализации или учетной стоимости списания основного средства.

Таким образом, определение даты признания расходов на демонтаж основного средства зависит от целей и обстоятельств этого демонтажа, и требует основательного анализа соответствующих документов и контрактов.

Налоговые Риски При Демонтаже Основного Средства (58 фотографий)

Демонтаж основного средства может привести к налоговым рискам, с которыми следует быть осторожным при проведении данной процедуры. Ниже представлены некоторые из них, а также способы их минимизации.

1. Потеря стоимости основного средства

При демонтаже основного средства может произойти потеря его стоимости. Из-за этого возникает риск утраты налоговых льгот и возможности амортизировать его стоимость на протяжении определенного периода. Чтобы избежать этого риска, следует обратиться к налоговому консультанту и оценить возможные последствия демонтажа.

2. Налогообложение при получении дохода от продажи оборудования

Если при демонтаже основного средства происходит продажа его оборудования, полученный доход может подлежать налогообложению. В случае частичного или полного перехода права собственности на оборудование, следует учитывать возможность уплаты налоговых обязательств.

3. Возможная утрата налоговых вычетов

При демонтаже основного средства могут возникнуть проблемы с налоговыми вычетами. В некоторых случаях, если демонтаж осуществляется до окончания срока использования, его стоимость может не учесться при расчете налогового вычета. Для избежания утраты налоговых льгот, рекомендуется обратиться к профессионалам в области налогового права, чтобы оценить возможные финансовые последствия.

Способы минимизации налоговых рисков:

- Подготовьте документацию, связанную с демонтажем основного средства.

- Проконсультируйтесь с налоговыми консультантами для оценки возможных налоговых обязательств.

- Постарайтесь сохранить налоговые льготы, связанные с основным средством.

- Изучите налоговые последствия продажи оборудования после демонтажа.

Пример цитаты:

«При демонтаже основного средства следует быть внимательным к налоговым рискам и принять меры для их минимизации.»

Пример таблицы:

| Налоговый риск | Способы минимизации |

|---|---|

| Потеря стоимости основного средства | Обратиться к налоговому консультанту для оценки возможных последствий |

| Налогообложение при получении дохода от продажи оборудования | Изучить налоговые обязательства при смене права собственности на оборудование |

Итак, налоговые риски при демонтаже основного средства могут быть значительными, но с помощью правильной подготовки и налогового консультирования, их можно минимизировать и избежать финансовых проблем.

Списание объекта без демонтажа

Для того чтобы списать объект без демонтажа, необходимо учитывать следующие моменты:

Оценка технического состояния объекта

Прежде всего необходимо провести оценку технического состояния объекта, чтобы определить его степень износа или повреждения. В случае значительного износа или непригодности к дальнейшей эксплуатации, списание объекта без демонтажа может быть обоснованным решением.

Обоснование экономической нецелесообразности демонтажа

Для того чтобы списать объект без демонтажа, необходимо доказать его экономическую нецелесообразность. Это может быть связано с высокими затратами на демонтаж, сложными техническими условиями или отсутствием возможности использования полученных материалов и комплектующих.

Составление акта о невозможности демонтажа

Для легализации списания объекта без демонтажа, необходимо составить акт, в котором указать причины, по которым демонтаж является невозможным или экономически нецелесообразным. Акт должен быть подписан уполномоченными лицами и иметь правовую силу.

Уведомление налоговых органов

После составления акта о невозможности демонтажа, необходимо уведомить налоговые органы о списании объекта без его демонтажа. В уведомлении следует указать причины, указанные в акте, а также приложить копию акта.

Ответственность за правильность решения

Ответственность за принятое решение о списании объекта без демонтажа ложится на организацию или предпринимателя. В случае нарушений или неправомерных действий, налоговые органы могут применить штрафы или иные меры ответственности.

Материалы, полученные в процессе частичной ликвидации основного средства

При осуществлении демонтажа основного средства возникает вопрос о дальнейшей судьбе полученных при этом материалов. Каким образом они должны учитываться и какие налоговые риски могут возникнуть? Рассмотрим основные вопросы, связанные с материалами, полученными в процессе частичной ликвидации основного средства.

Учет материалов, полученных при демонтаже основного средства

Материалы, полученные в процессе демонтажа основного средства, должны быть правильно учтены в бухгалтерии предприятия. Как правило, они относятся к оборотным активам и должны быть отражены в учете в соответствующих счетах.

Для учета материалов, полученных при демонтаже основного средства, могут быть использованы следующие счета:

- Счет 10 «Материальные запасы». На этом счете отражаются материалы, предназначенные для дальнейшего использования в производственном процессе.

- Счет 41 «Готовая продукция». Если материалы были получены в результате демонтажа готовой продукции, они должны быть отражены на этом счете.

Налоговые риски в случае некорректного учета

Некорректный учет материалов, полученных в процессе частичной ликвидации основного средства, может повлечь за собой определенные налоговые риски. Прежде всего, это может привести к неправильному расчету налоговой базы и, как следствие, к переплате или недоплате налогов.

Для избежания налоговых рисков необходимо точно учесть все материалы, полученные при демонтаже основного средства, и отразить их в бухгалтерском учете в соответствии с действующим законодательством.

Материалы, полученные в процессе частичной ликвидации основного средства, являются оборотными активами и должны быть правильно учтены в бухгалтерии предприятия. Некорректный учет может привести к налоговым рискам. Для избежания этих рисков необходимо тщательно отразить все материалы в бухгалтерском учете в соответствии с действующим законодательством.

При демонтаже основного средства необходимо учесть ряд налоговых рисков, которые могут возникнуть как у предприятия, так и у индивидуального предпринимателя. Корректное учетное оформление данной операции позволит сократить налоговые риски и избежать непредвиденных штрафов.

Важно отметить, что при демонтаже основного средства следует рассмотреть основные налоговые аспекты:

- Расчет налога на прибыль.

- Учет расходов на демонтаж.

- Возврат налога на добавленную стоимость.

- Обязанность уплаты налога при продаже демонтированного имущества.

В конечном итоге, для правильного рассчета налогов при демонтаже основного средства рекомендуется обратиться к квалифицированному налоговому консультанту, который поможет разобраться во всех юридических и налоговых нюансах данной операции. Такой подход позволит избежать ошибок в расчетах и снизить налоговые риски до минимума.