Взаимоотношения между поставщиками и покупателями иногда бывают неоднозначными, и одной из проблем, с которой могут столкнуться покупатели, является отсутствие счета-фактуры на аванс от поставщика. В такой ситуации необходимо принять меры для защиты своих интересов и прав. В данной статье будут рассмотрены возможные действия в случае отсутствия счета-фактуры на аванс от поставщика.

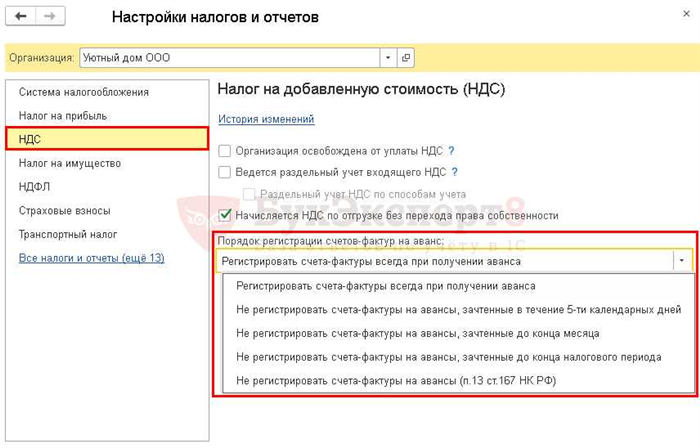

Оформление счета-фактуры на аванс от поставщика

В данной статье мы рассмотрим основные аспекты оформления счета-фактуры на аванс от поставщика, а также предоставим рекомендации по составлению этого документа.

1. Что такое счет-фактура на аванс?

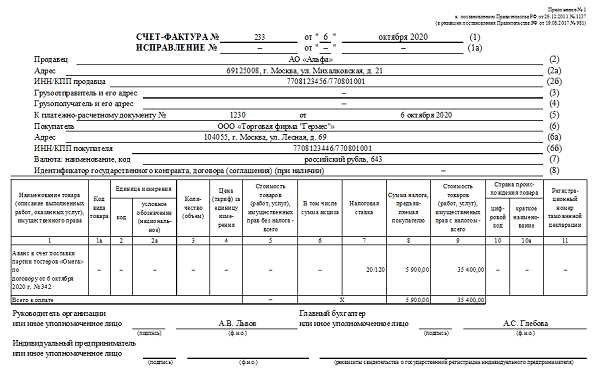

Счет-фактура на аванс – это документ, который выставляется поставщиком и содержит информацию о предоставленном авансе на оплату товаров или услуг.

2. Какие данные должны быть указаны в счете-фактуре на аванс?

Следующие данные должны быть указаны в счете-фактуре на аванс:

- Полное наименование и ИНН поставщика;

- Полное наименование и ИНН покупателя;

- Дата выставления счета-фактуры;

- Номер счета-фактуры;

- Сумма предоставленного аванса;

- Описание товаров или услуг, на которые предоставлен аванс;

- Сроки и условия возврата аванса;

- Подпись и печать поставщика.

3. Как правильно оформить счет-фактуру на аванс?

Для правильного оформления счета-фактуры на аванс рекомендуется следовать следующим шагам:

- Укажите полное наименование и ИНН поставщика, а также полное наименование и ИНН покупателя;

- Укажите дату выставления счета-фактуры и номер документа;

- Опишите товары или услуги, на которые предоставлен аванс, указав их стоимость;

- Укажите сумму предоставленного аванса;

- Укажите сроки и условия возврата аванса, если такие имеются;

- Подпишите и поставьте печать поставщика;

- Передайте оригинал счета-фактуры на аванс покупателю.

4. Зачем нужен счет-фактура на аванс?

Счет-фактура на аванс является доказательством предоставления аванса и устанавливает юридические обязательства между поставщиком и покупателем. Этот документ также позволяет контролировать расходы и доходы предприятия и служит основой для отчетности перед налоговыми органами.

Выставление и получение счета-фактуры на аванс является важным этапом в бизнес процессе и должно выполняться с соблюдением требований законодательства.

При заполнении книги продаж

Основные требования к заполнению книги продаж:

- Книга продаж должна быть заполнена в хронологическом порядке;

- Все записи в книге должны быть четко и понятно оформлены;

- Необходимо указывать дату совершения операции, наименование товара или услуги, сумму операции и данные о покупателе (ФИО или наименование организации);

Пример заполнения книги продаж:

| Дата | Наименование | Сумма | Покупатель |

|---|---|---|---|

| 01.01.2022 | Товар 1 | 5000 | Иванов Иван |

| 05.01.2022 | Товар 2 | 3000 | Петров Петр |

Частые ошибки при заполнении книги продаж:

- Не указание даты совершения операции;

- Неправильное указание наименования товара или услуги;

- Неправильное указание суммы операции;

- Отсутствие данных о покупателе;

- Нарушение порядка и логики заполнения книги.

Следует помнить:

Заполнение книги продаж важно с точки зрения налогообложения и финансового контроля. Ошибки и неправильности в заполнении могут привести к штрафам и проблемам с налоговыми органами. Поэтому заполнять книгу продаж необходимо внимательно и соблюдая все требования законодательства. Неправильно заполненная книга продаж может повлиять на дальнейшую бухгалтерскую отчетность и репутацию предприятия.

Заполнение книги продаж требует аккуратности, внимания к деталям и соблюдения требований налогового законодательства. Правильное заполнение книги продаж поможет избежать проблем с налоговыми органами и обеспечит надежную финансовую документацию предприятия.

До какого момента платежи покупателя считаются для целей НДС авансовыми

Если поставщик не предоставляет счет-фактуру на аванс, возникает вопрос о начислении НДС. Для определения, до какого момента платежи покупателя считаются авансовыми, необходимо руководствоваться нормами закона.

В соответствии с Законом о НДС, платежи покупателя считаются авансовыми до момента получения покупателем права распоряжаться поставленным товаром или получения выполненных работ или услуг. То есть, если товар не был передан или работы не были выполнены, платежи покупателя могут быть рассмотрены как авансовые.

Примеры ситуаций, когда платежи покупателя являются авансовыми:

- Заказ товара перед его производством или поставкой;

- Предоплата за услуги, которые должны быть выполнены в будущем.

Следует учесть следующие моменты:

- Если покупатель получил право распоряжаться поставленным товаром или получил выполненные работы или услуги, платежи перестают считаться авансовыми;

- В случае, если поставщик не предоставляет счет-фактуру на аванс, покупателю рекомендуется запросить соответствующий документ для учета расходов по НДС;

- Возникновение налоговой обязанности по НДС для поставщика связано с моментом получения аванса, а не с моментом выставления счета-фактуры.

Таким образом, платежи покупателя считаются для целей НДС авансовыми до момента получения права распоряжаться товаром или получения выполненных работ или услуг. В случае отсутствия счета-фактуры на аванс, рекомендуется запросить это документ для учета по НДС.

Что делать, если контрагент не предоставляет счет-фактуру на аванс?

Возникающая ситуация, когда контрагент не предоставляет счет-фактуру на аванс, может вызвать затруднения и неопределенность. Однако, есть несколько шагов, которые можно предпринять для урегулирования данной ситуации.

1. Свяжитесь с контрагентом и запросите счет-фактуру

Первым шагом следует связаться с контрагентом и уточнить, почему счет-фактура на аванс не была предоставлена. Вы можете попросить контрагента предоставить счет-фактуру в указанный срок и объяснить важность этой процедуры для вашей организации.

2. Проверьте договор

Прежде чем предпринимать дальнейшие действия, стоит внимательно изучить договор с контрагентом. Возможно, там уже содержится информация о процедуре предоставления счетов-фактур на аванс. Если договор содержит такую информацию, вы можете ссылаться на нее в своем обращении к контрагенту.

3. Определите возможные юридические последствия

Если контрагент не предоставляет счет-фактуру на аванс без обоснованной причины, это может быть нарушением договорных обязательств. В этом случае, важно ознакомиться с юридическими последствиями такого нарушения и с возможностями защиты своих прав.

4. Обратитесь к специалистам или юристу

Если ситуация не удается решить самостоятельно, рекомендуется обратиться за консультацией к юристу или специалисту в области коммерческого права. Они помогут определить возможные варианты дальнейших действий и гарантировать защиту ваших интересов.

- Свяжитесь с контрагентом и запросите счет-фактуру;

- Проверьте договор на наличие информации о предоставлении счетов-фактур на аванс;

- Определите возможные юридические последствия нарушения обязательств;

- Обратитесь за консультацией к юристу или специалисту в области коммерческого права.

Предназначение счетов-фактур на аванс

Счет-фактура на аванс представляет собой документ, который выступает в качестве основания для оплаты товаров или услуг поставщику. Этот документ имеет особое предназначение и применяется в ситуациях, когда поставщик предоставляет товары или услуги до получения полной оплаты.

Цель счета-фактуры на аванс:

- Подтверждение факта предоставления товаров или услуг поставщиком.

- Определение суммы авансового платежа.

- Установление даты и условий оплаты.

Использование счетов-фактур на аванс позволяет обеспечить возможность предоставления товаров или услуг со стороны поставщика без необходимости полной оплаты заранее. Это удобно как для поставщиков, так и для потребителей, позволяя оптимизировать финансовые потоки и обеспечить гибкость в условиях взаимодействия.

Требования и состав счета-фактуры на аванс:

| Обязательные элементы | Дополнительные элементы |

|---|---|

| Наименование и реквизиты поставщика | Дата предоставления товаров/услуг |

| Наименование и реквизиты покупателя | Сумма авансового платежа |

| Описание товаров/услуг | Условия оплаты |

| Стоимость товаров/услуг | Сроки исполнения обязательств |

Счет-фактура на аванс может быть составлен в любой форме, но должен включать все необходимые реквизиты и информацию. Кроме того, он должен быть подписан уполномоченным лицом поставщика и иметь уникальный номер.

Правовое значение и учет счетов-фактур на аванс:

Счет-фактура на аванс является юридически значимым документом и должен быть хранен как основание для учета и налогообложения. Он используется при расчете уплачиваемого налога и может быть предоставлен государственным органам в случае необходимости.

В целом, счет-фактура на аванс является важным инструментом для оптимизации взаимоотношений между поставщиками и потребителями. Он обеспечивает прозрачность и ясность в процессе совершения сделок и позволяет устанавливать четкие условия обязательств.

Как покупателю следует заполнить книгу покупок

1. Запись реквизитов поставщика и товара

Перед заполнением книги покупок необходимо убедиться, что у вас имеется вся необходимая информация о поставщике и товаре:

- Наименование организации поставщика

- ИНН и КПП поставщика

- Адрес организации поставщика

- Наименование товара или услуги

- Единица измерения товара или услуги

2. Запись даты и номера документа

После получения товара или услуги необходимо заполнить дату и номер документа, по которому была произведена оплата или получение товара:

- Дата получения товара или услуги

- Номер документа (например, счет-фактура, накладная)

3. Запись суммы и НДС

В книге покупок необходимо указать сумму, которую вы заплатили поставщику, а также включить информацию о НДС:

- Сумма оплаты поставщику

- Сумма НДС

4. Сохранение документов

Важно сохранять все документы, связанные с покупками, в том числе и книгу покупок. Это позволит вам иметь полную информацию о всех произведенных покупках и будет служить доказательством при возникновении споров с поставщиками или в случае проверок со стороны налоговых органов.

5. Учет изменений и исправлений

Если в процессе заполнения книги покупок возникла ошибка или необходимо внести изменения, следует делать исправления с записью даты и причины изменения. Важно помнить, что исправления и изменения должны быть четкими и разборчивыми, чтобы предотвратить возможные проблемы и недоразумения в будущем.

6. Хранение книги покупок

В соответствии с законодательством, книга покупок должна храниться в течение 5 лет с момента ее завершения. Поэтому важно создать удобную систему хранения документов и обеспечить их сохранность.

Правильное заполнение книги покупок — это гарантия правомерности ваших действий и защита в случае возникновения споров или проверок. Следуя приведенным выше рекомендациям, вы сможете без проблем заполнить книгу покупок и быть уверенными в правильности ваших действий.

Учет облагаемых и необлагаемых НДС операций покупателем

При проведении бизнес-операций, покупатель может столкнуться с ситуацией, когда поставщик не предоставляет счет-фактуру на аванс. В таком случае, покупатель должен правильно учесть данную операцию в своем учете, особенно в отношении налога на добавленную стоимость (НДС).

Ниже представлены основные моменты, которые необходимо учесть при учете облагаемых и необлагаемых НДС операций покупателем:

1. Определение структуры оборотных средств по операциям с НДС

Покупатель должен определить, какая часть его оборотных средств связана с облагаемыми и необлагаемыми НДС операциями. Это позволит ему правильно учесть налоговые обязательства и возможность получения НДС-вычета.

2. Учет облагаемых операций по НДС

Покупатель должен учесть сумму НДС, указанную в счете-фактуре от поставщика, как облагаемый НДС и учесть его в своей бухгалтерии. При этом, он имеет возможность получить вычет по этому НДС в рамках своей деятельности.

3. Учет необлагаемых операций по НДС

Если поставщик не предоставляет счет-фактуру на аванс, покупатель должен учесть данную операцию как необлагаемую в своем учете. При этом, он не имеет права на получение вычета по НДС, так как он не оплачивает налог в данной операции.

4. Соблюдение требований законодательства

Покупатель должен соблюдать требования законодательства по учету и налогообложению в отношении НДС операций. Это предотвратит возможные нарушения и штрафы со стороны налоговой службы.

5. Контроль за предоставлением счета-фактуры

Покупатель должен активно контролировать предоставление счетов-фактур от поставщика. В случае отсутствия счета, необходимо обратиться к поставщику для получения данного документа. Это поможет избежать проблем с НДС учетом и налогообложением.

6. Ведение реестра операций

Покупатель должен вести реестр операций с указанием всех облагаемых и необлагаемых операций по НДС. Это поможет ему иметь точное представление о состоянии своего учета и соблюдении требований налогового законодательства.

7. Консультация с юристом или бухгалтером

В случае возникновения сложностей или неопределенности в учете облагаемых и необлагаемых операций по НДС, покупатель должен обратиться за консультацией к специалисту в области налогового права или бухгалтерии. Это поможет ему разобраться в правилах и получить профессиональную поддержку.

Заполнение поставщиком книги продаж и покупок

Заполнение книги продаж и покупок производится поставщиком товаров или услуг в соответствии с установленными правилами. В процессе заполнения необходимо учитывать следующие моменты:

1. Реквизиты поставщика

В книге продаж и покупок должны быть указаны полные реквизиты поставщика, включая его наименование, адрес и контактную информацию. Это позволяет связаться с поставщиком в случае необходимости.

2. Даты операций

Для каждой операции, совершенной поставщиком, необходимо указать дату ее осуществления. Это позволяет организовать учет операций в хронологическом порядке и облегчает анализ данных.

3. Описание товаров или услуг

Поставщик должен предоставить детальное описание товаров или услуг, которые были проданы или куплены. В описании необходимо указать характеристики товара или услуги, их количество, стоимость и другие существенные параметры.

4. Суммы операций

Для каждой операции необходимо указать сумму, которая была получена или потрачена. В книге продаж и покупок суммы операций могут быть указаны как сумма с НДС, так и без НДС, в зависимости от специфики деятельности организации.

5. Подпись и печать

Поставщик должен подписать каждую страницу книги продаж и покупок, а также поставить свою печать. Подпись и печать подтверждают достоверность предоставленной информации и удостоверяют, что операции были выполнены самим поставщиком.

6. Сохранение документа

Заполненную книгу продаж и покупок необходимо хранить в течение определенного срока, указанного законодательством. Это позволяет обеспечить доступность документа и при необходимости представить его контролирующим органам.

Пример заполнения книги продаж и покупок:

- Реквизиты поставщика:

Наименование организации: ООО «Поставщик»

Адрес: г. Москва, ул. Пушкина, д. 10

Контактный телефон: +7 (495) 123-45-67

- Даты операций:

— 01.01.2022: Продажа товара «Ноутбук» по договору № 123

— 10.01.2022: Покупка услуги «Ремонт компьютеров» по договору № 456

- Описание товаров или услуг:

— Продажа товара «Ноутбук»:

Наименование: Ноутбук

Характеристики: Intel Core i5, 8 ГБ ОЗУ, 256 ГБ SSD

Количество: 1 шт.

Цена: 50 000 рублей

— Покупка услуги «Ремонт компьютеров»:

Описание: Ремонт ноутбука с заменой клавиатуры и установкой нового аккумулятора

Цена: 5 000 рублей

- Суммы операций:

— Продажа товара «Ноутбук»:

Сумма без НДС: 50 000 рублей

Сумма с НДС: 62 500 рублей

— Покупка услуги «Ремонт компьютеров»:

Сумма без НДС: 5 000 рублей

Сумма с НДС: 6 250 рублей

- Подпись и печать:

Подпись: Иванов Иван Иванович

Печать: ООО «Поставщик»

Заполнение книги продаж и покупок требует ответственного отношения и соблюдения правил учета. Важно иметь четкую и аккуратную запись, чтобы обеспечить точность данных и удостовериться во внутренней и внешней достоверности информации.

Полезные документы для судебных юристов

Для судебных юристов имеют важное значение различные документы, которые помогают им эффективно вести дела и защищать интересы своих клиентов. Ниже перечислены основные полезные документы, которые могут потребоваться в юридической практике.

1. Исковое заявление

Исковое заявление является основным юридическим документом, который представляется в суд для инициирования судебного разбирательства. В исковом заявлении необходимо указать все факты, доказательства и требования стороны, которая обращается в суд.

2. Ответный документ

В случае подачи иска в адрес судебного юриста, он должен подготовить ответный документ, в котором представляет свои аргументы и возражения по поводу иска. Этот документ служит для защиты прав и интересов юриста и его клиента перед судом.

3. Доказательства

Доказательства являются неотъемлемой частью работы судебного юриста. Они могут представляться в различных формах: письменные, фотографические, видеозаписи, свидетельские показания и другие. Важно юристу правильно организовать и представить доказательства в суде для подтверждения своих требований или опровержения противоположных аргументов.

4. Подтверждение личности

Юристам необходимы документы, подтверждающие личность их клиентов, такие как паспорт, свидетельство о рождении, доверенность и т. д. Эти документы необходимы для правильного представления интересов клиента в суде и взаимодействия с другими сторонами в процессе.

5. Решение суда

Решение суда является окончательным документом, который принимается судебным органом. В случае получения решения в свою пользу, судебный юрист может использовать его для принудительного исполнения или обжалования в вышестоящие инстанции.

6. Жалоба

В случае неудовлетворительного решения суда или нарушения процессуальных прав, судебный юрист имеет право подать жалобу на данное решение или на действия судьи. Жалоба должна быть оформлена в соответствии с установленными правилами и представлена в установленные сроки.

7. Доверенность

Доверенность – это документ, выдаваемый клиентом судебному юристу, в котором он предоставляет ему полномочия на представление своих интересов в суде или перед другими органами. Доверенность должна быть оформлена в письменной форме и иметь соответствующие печати и подписи.

8. Протоколы

В процессе судебных слушаний могут составляться протоколы. Они призваны фиксировать различные события, факты и решения, принимаемые во время судебного процесса. Протоколы могут быть использованы в дальнейшем в качестве доказательств или основы для обжалования решений суда.

9. Кассационная жалоба

После получения окончательного решения от суда первой инстанции судебный юрист имеет право подать кассационную жалобу в вышестоящую инстанцию. В этом документе должны быть четко сформулированы основания, по которым юрист считает, что решение суда первой инстанции было неправильным или незаконным.

Все эти документы играют важную роль в судебной практике юристов и помогают им эффективно представлять интересы своих клиентов. Работа с этими документами требует от юриста грамотности, внимания к деталям и знания процедурных норм и правил.

Взыскание долга через суд

Если поставщик не предоставляет счет-фактуру на аванс, то вам может понадобиться взыскание долга через суд. В данной статье рассмотрим процесс взыскания долга через суд и несколько эффективных методов действий.

1. Подготовка документов

Перед началом судебного процесса необходимо подготовить все необходимые документы. Включите в список следующие документы:

- Договор или соглашение;

- Корреспонденцию или другие доказательства;

- Исполнительный лист (в случае наличия решения суда).

Примечание: Чем больше документальных доказательств у вас будет, тем сильнее будет ваше дело. Подготовьте все необходимые доказательства заранее.

2. Обращение в суд

Для взыскания долга через суд вам необходимо обратиться в соответствующую инстанцию. Соберите все необходимые документы и подготовьте исковое заявление, в котором укажите сумму долга, основание его взыскания и ваши требования. При необходимости, проконсультируйтесь с юристом, чтобы правильно составить исковое заявление.

3. Участие в судебном заседании

После подачи искового заявления вам может быть назначено судебное заседание. Обязательно явитесь на заседание и представьте все необходимые доказательства и документы. Четко аргументируйте свои требования и следуйте указаниям судьи. Выслушайте доводы ответчика и, при необходимости, предложите свою контраргументацию.

4. Решение суда

По результатам судебного процесса будет вынесено решение суда. Если решение в вашу пользу, то вам необходимо получить исполнительный лист и обратиться к судебному приставу для взыскания долга.

5. Взыскание долга

Вам нужно обратиться в судебную приставочную службу с исполнительным листом. Судебный пристав будет осуществлять исполнение решения суда, в том числе, взыскивать долг у должника путем списания с его счета или продажи его имущества. Следуйте указаниям судебного пристава и сообщайте о любых изменениях в должнике, которые могут помешать взысканию долга.

6. Контроль исполнения

После вынесения решения суда и начала процесса взыскания долга, контролируйте его исполнение. Если сроки исполнения не соблюдаются или возникают проблемы, обратитесь в суд или к юристу для защиты своих интересов.

Взаимодействие с контрагентом

Ключевые принципы взаимодействия

- Открытость и честность: Важно поддерживать открытый диалог с контрагентом и стараться быть честным и прозрачным во всех коммуникациях.

- Взаимное уважение: Необходимо проявлять уважение к мнению и позиции контрагента, учитывать его интересы и стремиться к взаимовыгодному решению.

- Соблюдение договоренностей: Важно всегда соблюдать условия соглашений, действовать в рамках законодательства и договоров.

- Эффективная коммуникация: Обеспечивайте своевременную и четкую коммуникацию с контрагентом, устанавливайте ясные цели и ожидания.

- Конструктивное решение проблем: В случае возникновения проблем стоит стремиться к конструктивному и взаимовыгодному их разрешению, искать варианты компромисса.

Варианты взаимодействия

В зависимости от характера работы и конкретных условий договора, взаимодействие с контрагентом может осуществляться по разным моделям:

- Традиционная модель: Заключается в использовании стандартных формальных коммуникаций и официальных документов, таких как счет-фактуры, договоры и акты выполненных работ.

- Онлайн-взаимодействие: Можно использовать современные технологии для упрощения и автоматизации коммуникаций и обмена документами, например, электронные платежные системы и электронная почта.

- Переговоры и личное общение: Важно вести диалог с контрагентом и встречаться лично для обсуждения важных вопросов и разрешения проблем.

Роль доверия в взаимодействии

Доверие является основой взаимодействия с контрагентом. Важно выстраивать отношения на взаимном доверии, проявлять надежность, честность и открытость во всех взаимодействиях.

«Когда у вас есть доверия, транзакции становятся быстрыми, простыми и недорогими.» — Д. Уагнер

Решение конфликтных ситуаций

При возникновении конфликтных ситуаций важно:

- Выслушивать позицию контрагента и стараться понять его точку зрения.

- Искать варианты компромисса и взаимовыгодного решения.

- При необходимости привлекать независимую сторону для дополнительного анализа и поиска решения.

- Оставаться адекватным и держать эмоции под контролем.

- Стремиться сохранить бизнес-отношения и искать варианты дальнейшей работы.

Взаимодействие с контрагентом является ключевым элементом успешного бизнеса. Оно основано на открытости, уважении, соблюдении договоренностей и эффективной коммуникации. Доверие является основой продуктивного партнерства. При возникновении конфликтных ситуаций, важно стремиться к конструктивному разрешению и сохранению бизнес-отношений.

При ведении учета

1. Систематизация и структурирование данных

Одним из главных требований при ведении учета является систематизация и структурирование всех финансовых данных. Это помогает организовать информацию, сделать ее более удобной для анализа и позволяет быстро находить необходимые сведения. Для этого можно использовать различные учетные программы или специальные таблицы и шаблоны.

2. Своевременное и точное внесение данных

Очень важно вносить все финансовые данные в учетную систему своевременно и точно. Это позволяет избежать ошибок и просчетов, а также дает возможность оперативно получать актуальную информацию о финансовом состоянии организации. Все операции, включая авансы и расчеты с поставщиками, должны быть отражены в учетной записи.

3. Контроль за платежами и авансами

Контроль за платежами и авансами является неотъемлемой частью учета. При получении аванса от клиента необходимо составить соответствующий документ (например, акт) и отразить его в учете. Если поставщик не выставляет счет-фактуру на аванс, можно попросить его предоставить другой подтверждающий документ о получении аванса.

Также важно контролировать своевременность платежей поставщикам. В случае не получения счета-фактуры на аванс или задержки его получения, необходимо обратиться к поставщику с уведомлением о необходимости предоставить соответствующий документ. При отсутствии реакции от поставщика можно проконсультироваться с юристом и решить вопрос силами юридического отдела организации.

4. Ведение учетных регистров

Для учета операций и контроля за финансовыми потоками рекомендуется вести учетные регистры. Они позволяют систематизировать данные, следить за изменениями и контролировать текущее финансовое положение организации. В учетных регистрах можно отображать информацию о полученных авансах, уплаченных платежах и задолженностях перед поставщиками.

5. Аудит и регулярная проверка учетной системы

Аудит и регулярная проверка учетной системы помогают выявлять возможные ошибки и несоответствия в ведении учета. Проводить аудит рекомендуется как внутри организации силами специалистов, так и с привлечением внешних аудиторов. Это позволяет проанализировать учетную систему, выявить проблемы и принять меры по их устранению.

В итоге, при ведении учета необходимо уделять внимание систематизации и структурированию данных, своевременному и точному внесению информации, контролю за платежами и авансами, ведению учетных регистров, а также проведению аудита и регулярной проверке учетной системы. Это позволит держать финансовые операции под контролем и обеспечить эффективное управление организацией.

Ошибки в реквизитах

Ошибки в реквизитах могут возникнуть по разным причинам. К сожалению, некорректные или неполные реквизиты могут привести к проблемам в дальнейшем. Например, в случае, если поставщик не может предоставить счет-фактуру на аванс, возможно, он указал неверные реквизиты своей организации.

Как можно избежать таких ошибок? Во-первых, важно внимательно проверить все реквизиты перед отправкой платежа. Проверьте правильность указания наименования организации, ИНН, КПП, номера счета и банковских реквизитов. В случае сомнений, лучше перепроверьте информацию с поставщиком.

Во-вторых, при необходимости можно реквизиты внести в дополнительном документе, который будет прилагаться к основному договору или счету-фактуре. Это позволит исправить ошибки или дополнить недостающую информацию.

Важно иметь в виду, что даже малейшая ошибка в реквизитах может привести к задержкам в обработке платежей или даже к отказу в проведении операции. Поэтому, всегда стоит быть внимательным и аккуратным при заполнении и проверке реквизитов.

Итог

Ошибки в реквизитах могут стать причиной проблем во взаимодействии с поставщиками. Важно внимательно проверять и дублировать информацию, чтобы избежать возможных задержек и ошибок в будущем. При необходимости всегда можно дополнить или исправить реквизиты в дополнительных документах.